بازگشت

لینک کامل حد مجاز فروش در سامانه مودیان

1-6) حد مجاز فروش برای واحدهای جدیدالتأسیس یا واحدهای فاقد سابقه مالیاتی چگونه است؟

مطابق قانون تسهیل تکالیف مؤدیان، حد مجاز فروش حداکثر پنج برابر معافیت سالانه موضوع ماده (101) قانون مالیاتهای مستقیم است.

2-6) سازوکار افزایش حد مجاز فروش مؤدیان چگونه میباشد؟

حد مجاز فروش مؤدیان مالیاتی (بهجز واحدهای جدیدالتأسیس یا فاقد پرونده مالیاتی) بر اساس یکی از موارد زیر محاسبه و در کارپوشه مؤدی نمایش داده میشود:

✓ فروش ابرازی دوره متناظر سال قبل که مالیات آن پرداخت یا ترتیب پرداخت آن داده شده باشد.

✓ پنج برابر معافیت ماده (101) قانون مالیاتهای مستقیم، هرکدام که بیشتر باشد.

3-6) طریقه محاسبه حد مجاز فروش به چه صورت است؟

✓ پنج برابر فروش اظهارشده دوره مشابه سال قبل که مالیات آن پرداخت یا ترتیب پرداخت شده است، بهعنوان حد مجاز اولیه در کارپوشه مؤدی نمایش داده میشود.

✓ در صورت پرداخت ناقص مالیات دوره مشابه سال قبل، حد مجاز فروش به نسبت مبلغ پرداختشده محاسبه میگردد.

✓ برای واحدهای جدیدالتأسیس یا مؤدیان فاقد سابقه مالیاتی، حد مجاز فروش پنج برابر معافیت سالانه موضوع ماده (101) قانون مالیاتهای مستقیم است.

4-6) اعتبار مالیاتی به چه صورتحسابی تعلق میگیرد؟

✓ در صورت فعال بودن کارپوشه مؤدی و رعایت شرایط لازم برای دریافت مالیات بر ارزش افزوده، صورتحساب الکترونیکی نوع اول که توسط فروشنده صادر شده باشد، در صورت تأیید خریدار، اعتبار مالیاتی برای خریدار ایجاد میکند.

5-6) چه مواردی در طی دوره موجب افزایش حد مجاز فروش میشوند؟

✓ پرداخت یا ترتیب پرداخت مالیات دوره مشابه سال قبل.

✓ ارائه تضمین یا پرداخت نقدی برای افزایش سقف حد مجاز فروش.

✓ تأیید صورتحساب الکترونیکی نقدی صادرشده برای خریدار.

✓ تأیید پرداخت خریدهای نسیه دوره قبل توسط طرفین معامله.

✓ ثبت اطلاعات مربوط به واردات کالا در کارپوشه مؤدی.

6-6) در صورت فروش بیش از حد مجاز و ثبت صورتحساب در سامانه مؤدیان، تکلیف خریدار چیست؟

✓ حالت اول: خریدار صورتحساب را تأیید یا تأیید سیستمی میکند: در این حالت، اعتبار مالیاتی برای خریدار لحاظ نخواهد شد.

✓ حالت دوم: خریدار صورتحساب را رد میکند: در این حالت، صورتحساب نقدی تلقی شده و مالیات آن از فروشنده مطالبه میشود و اعتباری برای خریدار لحاظ نمیشود.

در چنین شرایطی، فروشنده باید پس از افزایش حد مجاز فروش، صورتحساب اصلاحی صادر نماید.

7-6) طریقه محاسبه حد مجاز فروش در خصوص صورتحسابهای نقدی/نسیه چگونه است؟

✓ محاسبه حد مجاز فروش صرفاً برای مبالغ نسیهای انجام میشود که پرداخت آن به تأیید طرفین معامله رسیده باشد.

8-6) محاسبه حد مجاز فروش در خصوص صورتحساب الکترونیکی با الگوی صادرات چگونه است؟

✓ فروش کالاها و خدمات صادراتی به دلیل عدم ایجاد اعتبار مالیاتی برای خریدار، در محاسبات حد مجاز فروش لحاظ نمیشود.

✓ اگر صورتحساب صادرات پس از اعتبارسنجی با اظهارنامه گمرکی مطابقت نداشته باشد، بهعنوان صورتحساب نوع دوم در نظر گرفته شده و حد مجاز فروش آن اعمال میشود.

9-6) آیا در کارپوشه مؤدیان امکان مشاهده حد مجاز فروش برای دورههای مختلف وجود دارد؟

بله. علاوه بر نمایش حد مجاز دوره جاری، حد مجاز دوره قبل و دوره بعد نیز در کارپوشه مؤدیان، در منوی «داشبورد مدیریتی» قابل مشاهده است.

10-6) مبنای کسر حد مجاز فروش نسبت به دورههای مالیاتی چگونه است؟

✓ تاریخ صدور صورتحساب مبنای کسر از حد مجاز فروش دوره مربوطه است.

11-6) در صورت صدور صورتحساب نقدی/نسیه، محاسبه حد مجاز چگونه انجام میشود؟

✓ اگر مبلغ صورتحساب از باقیمانده حد مجاز کمتر یا برابر باشد: مبلغ صورتحساب از حد مجاز کسر شده و برچسب «عدم عدول از حد مجاز» به صورتحساب تعلق میگیرد.

✓ اگر مبلغ صورتحساب بیشتر باشد: مبلغ از حد مجاز کسر نشده و برچسب «عدول از حد مجاز» به صورتحساب تعلق میگیرد.

برای بهرهمندی خریدار از اعتبار مالیاتی، فروشنده باید صورتحساب اصلاحی صادر کند.

12-6) محاسبات حد مجاز فروش برای صورتحساب مصرفکننده نهایی چگونه است؟

✓ به دلیل عدم ایجاد اعتبار مالیاتی برای خریدار، تمام صورتحسابها بدون در نظر گرفتن حد مجاز، برچسب «عدم عدول از حد مجاز» دریافت میکنند و مبلغ صورتحساب از حد مجاز فروشنده کسر میشود.

13-6) اقدامات لازم در صورت برچسب «عدول از حد مجاز» برای خریدار چیست؟

✓ فروشنده باید پس از افزایش حد مجاز، صورتحساب اصلاحی بدون تغییر در نوع کالا، خدمات و مبلغ صادر کند تا خریدار بتواند از اعتبار مالیاتی بهرهمند شود.

توضیح با مثال:

اگر در زمستان 1402، صورتحساب الکترونیکی با مبلغ 100 واحد و مالیات 9 واحد صادر شده و فروشنده فاقد حد مجاز بوده است:

✓ در زمستان 1402 برای خریدار 100 واحد خرید بدون اعتبار لحاظ میشود.

✓ اگر فروشنده در سال 1403 حد مجاز خود را افزایش دهد و صورتحساب اصلاحی صادر کند، برای خریدار اعتبار مالیاتی در دوره جدید لحاظ میشود.

«دستورالعمل»

| شماره: |

| |||||||

| تاریخ: |

| |||||||

| پیوست: | ندارد | |||||||

| خلاصه موضوع: | افزایش حد مجاز فروش مؤدیان عضو سامانه مؤدیان |

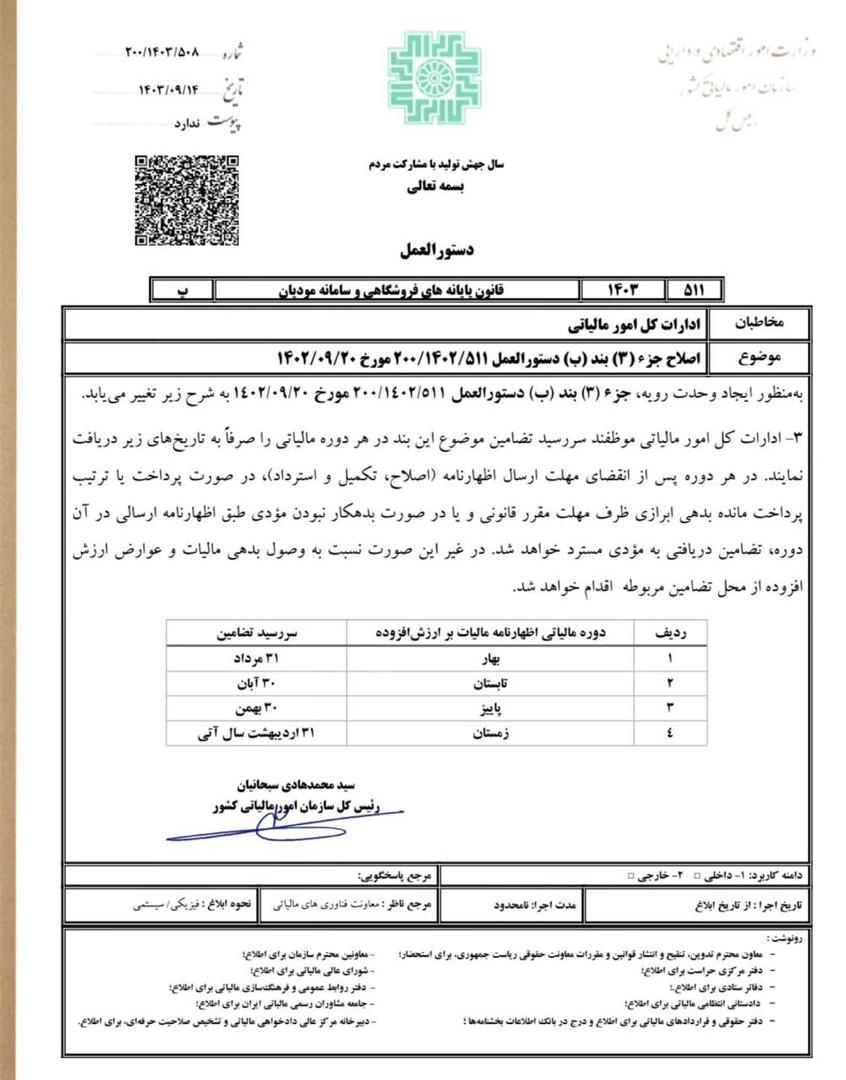

در اجرای ماده 4 آئیننامه اجرایی اصلاحی ماده 6 قانون پایانههای فروشگاهی و سامانه مؤدیان و تبصرههای آن، موضوع بخشنامه شماره 83097/200/د مورخ 1400/12/14، به منظور افزایش حد مجاز فروش مؤدیان عضو سامانه مؤدیان، موارد ذیل را مقرر میدارد:

الف - افزایش حد مجاز فروش از طریق پرداخت یا ترتیب پرداخت بدهی مالیات بر ارزش افزوده دوره مشابه سال قبل:

در صورتی که مؤدی تمام یا قسمتی از بدهی مالیات بر ارزش افزوده دوره مشابه سال قبل را پرداخت نکرده یا نسبت به ترتیب پرداخت آن اقدام ننموده باشد، میتواند با پرداخت یا ترتیب پرداخت بدهی مالیات بر ارزش افزوده مربوط به دوره مزبور، از افزایش حد مجاز فروش مندرج در ماده 6 قانون پایانههای فروشگاهی و سامانه مؤدیان حداکثر تا مبلغ فروش ابرازی بهرهمند شود.

1- در این صورت اداره امور مالیاتی میبایست مبلغ پرداخت یا ترتیب پرداخت داده شده را حداکثر ظرف همان روز از طریق اداره کل امور مالیاتی ذیربط به معاونت فناوریهای مالیاتی اعلام نماید تا نسبت به افزایش حد مجاز فروش تا سقف مشخص شده در ماده 6 قانون پایانههای فروشگاهی و سامانه مؤدیان اقدام شود.

2- در صورتی که پرونده دوره مشابه سال قبل مؤدی پیش از درخواست افزایش حد مجاز فروش، مورد رسیدگی قرار گرفته و به قطعیت رسیده باشد و در اثر آن اعتبار مالیاتی قطعی شده کمتر از اعتبار مالیاتی ابرازی مؤدی باشد، مبلغ پرداخت یا ترتیب پرداخت داده شده بدهی جهت افزایش حد مجاز فروش تا سقف مشخص شده در ماده 6 قانون پایانههای فروشگاهی و سامانه مؤدیان، پس از کسر مابهالتفاوت اعتبار مالیاتی قطعی شده و اعتبار مالیاتی ابرازی پرداخت نشده، میبایست به معاونت فناوریهای مالیاتی اعلام شود.

ب - افزایش حد مجاز فروش از طریق پرداخت مالیات و عوارض متعلقه یا ارائه تضمین:

در صورت درخواست مؤدی برای افزایش حد مجاز فروش از این طریق، مؤدی موظف به پرداخت مالیات و عوارض فروش یا ارائه تضمین متناسب با میزان افزایش حد مجاز فروش درخواستی (با ملحوظ نظر قرار دادن نرخ مالیات بر ارزش افزوده) میباشد.

1- در صورت پرداخت مالیات و عوارض متعلق، حد مجاز فروش متناسب با نرخ مالیات و عوارض فروش تا سقف مالیات و عوارض فروش پرداختی به صورت سیستمی افزایش مییابد.

2- در صورت ارائه تضمین توسط مؤدی از قبیل سپرده بانکی، ضمانتنامه بانکی، وثیقه ملکی یا چک صیادی (بنفش رنگ)، ادارات امور مالیاتی موظفند نسبت به دریافت هر یک از تضامین یاد شده معادل مالیات و عوارض متعلق اقدام و مراتب را حداکثر ظرف همان روز از طریق اداره کل امور مالیاتی ذیربط جهت افزایش حد مجاز فروش متناسب با نرخ مالیات و عوارض فروش تا سقف مالیات و عوارض فروش تضمینی، به معاونت فناوریهای مالیاتی اعلام نمایند.

3- سررسید تضامین موضوع این بند، حداکثر تا پایان مهلت پرداخت مالیات بر ارزش افزوده مربوط به همان دوره مالیاتی میباشد که پس از تعیین تکلیف مالیات بر ارزش افزوده (پرداخت یا ترتیب پرداخت) ظرف مهلت مقرر قانونی، تضامین دریافتی به مؤدی مسترد خواهد شد. در غیر این صورت نسبت به وصول بدهی مالیات و عوارض ارزش افزوده از محل تضامین مربوطه اقدام خواهد شد.

در صورت درخواست افزایش حد مجاز فروش از هر یک از روشهای مذکور توسط مؤدی، ادارات امور مالیاتی مکلف به تکمیل فرم پیوست و ارسال آن به ادارات کل امور مالیاتی ذیربط جهت اعلام به معاونت فناوریهای مالیاتی میباشند.

شایان ذکر است پس از برقراری تمهیدات سیستمی، فرایند پیشبینی شده در این دستورالعمل به صورت غیر دستی و برخط انجام خواهد شد.

سید محمدهادی سبحانیان

رئیس کل سازمان امور مالیاتی کشور

دستورالعمل 200/1403/508 به تاریخ 14/09/1403