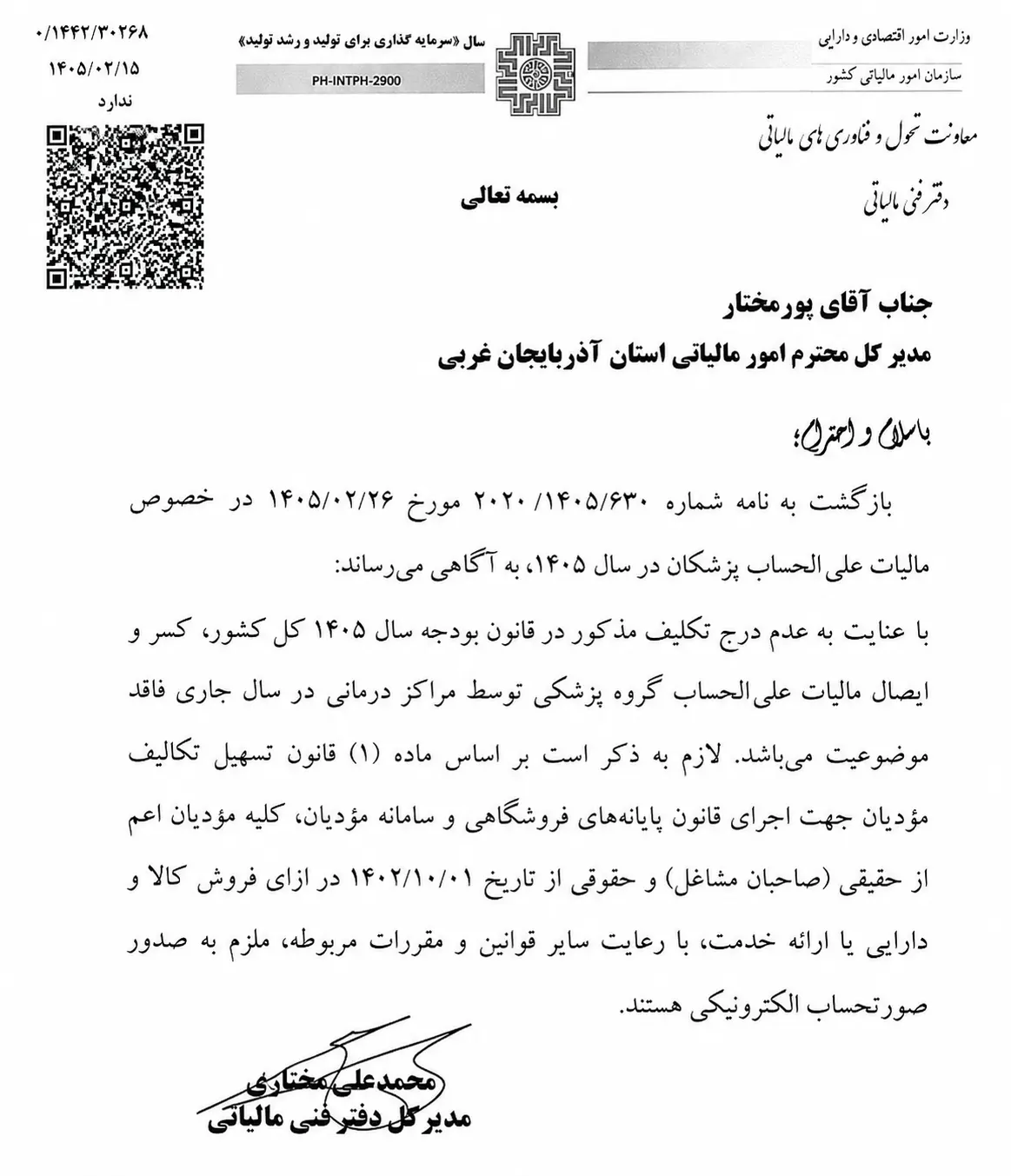

مالیات علیالحساب پزشکان در سال 1405 و تکلیف مراکز درمانی نسبت به کسر و ایصال آن.

عدم کسر مالیات علیالحساب پزشکان در سال 1405

بازگشت

ثبت نظر