مدارک و اطلاعات پرسنلی

- قرارداد کار و توافقات مالی کارگر و کارفرما

- شماره حساب کارکنان برای پرداخت حقوق

- وضعیت بازنشستگی، بیمه و اطلاعات هویتی

- اسامی کارکنان دریافتکننده مزد از ابتدای سال

حقوق و دستمزد فقط محاسبه مبلغ قابل پرداخت به کارکنان نیست؛ این فرایند به قرارداد کار، کارکرد ماهانه، مزایای مستمر و غیرمستمر، کسورات قانونی، بیمه تأمین اجتماعی، مالیات حقوق، عیدی، سنوات، مرخصی و کنترلهای داخلی وابسته است. هر خطا در این بخش میتواند باعث اختلاف با کارکنان، مغایرت در لیست بیمه و مالیات یا ثبتهای حسابداری نادرست شود.

هزینه حقوق و دستمزد معمولاً بخش مهمی از هزینههای هر مؤسسه را تشکیل میدهد. از طرف دیگر، کارکنان انتظار دارند حقوق، مزایا و کسورات آنها منظم، شفاف و صحیح محاسبه شود. قانون نیز کارفرما را مکلف میکند اطلاعات مرتبط با مزد و مزایا را برای مراجع قانونی مانند سازمان امور مالیاتی و سازمان تأمین اجتماعی در زمان مقرر آماده و ارسال کند.

بنابراین یک سیستم حقوق و دستمزد باید بتواند اطلاعات پرسنلی، قراردادها، کارکردها، مزایا، کسورات، بیمه، مالیات و خروجیهای مالی را بهموقع جمعآوری و کنترل کند. استفاده از نرمافزار حقوق و دستمزد درسان میتواند این فرایند را از حالت پراکنده و دستی خارج کند و به یک روال قابل پیگیری، قابل کنترل و قابل گزارش تبدیل نماید.

قبل از محاسبه حقوق ماهانه، حسابدار باید اطلاعات پایه و مدارک پشتیبان را کامل کند. هر نقص در این مرحله، در محاسبه حقوق، لیست بیمه، مالیات حقوق و ثبت حسابداری اثر مستقیم دارد.

شناخت مفاهیم پایه باعث میشود محاسبه حقوق، مزایا، کسورات و خروجیهای قانونی با دقت بیشتری انجام شود. در ادامه مهمترین اصطلاحات کاربردی حقوق و دستمزد طبقهبندی شدهاند.

شخص حقیقی است که به درخواست کارفرما و در مقابل دریافت حقالسعی، کار انجام میدهد.

شخص حقیقی یا حقوقی است که کارگر به درخواست یا به حساب او در مقابل دریافت مزد کار میکند.

محلی است که کارگر به درخواست کارفرما یا نماینده او در آنجا کار میکند.

قرارداد کتبی یا شفاهی که بر اساس آن کارگر در قبال دریافت حقالسعی، کاری را برای مدت موقت یا غیرموقت انجام میدهد.

کلیه دریافتهای قانونی کارگر مانند مزد، حقوق، عائلهمندی، حق مسکن، خواربار، مزایای غیرنقدی و پاداش.

وجوه نقدی یا غیرنقدی که در قبال انجام کار به کارگر پرداخت میشود.

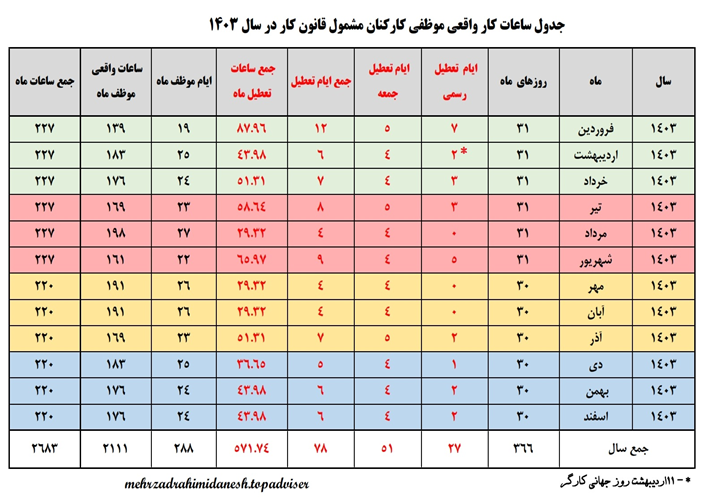

مطابق محتوای آموزشی حقوق و دستمزد، مبنای متداول محاسبات کارکرد، 44 ساعت کار در هفته است. اگر 44 ساعت بین 6 روز کاری توزیع شود، ساعت کار استاندارد روزانه حدود 7 ساعت و 20 دقیقه خواهد بود. در ماههای 30 روزه، ساعت کار استاندارد ماهانه 220 ساعت در نظر گرفته میشود و برای محاسبه کارکرد موظف، جمعهها و تعطیلات رسمی از آن کسر میگردد.

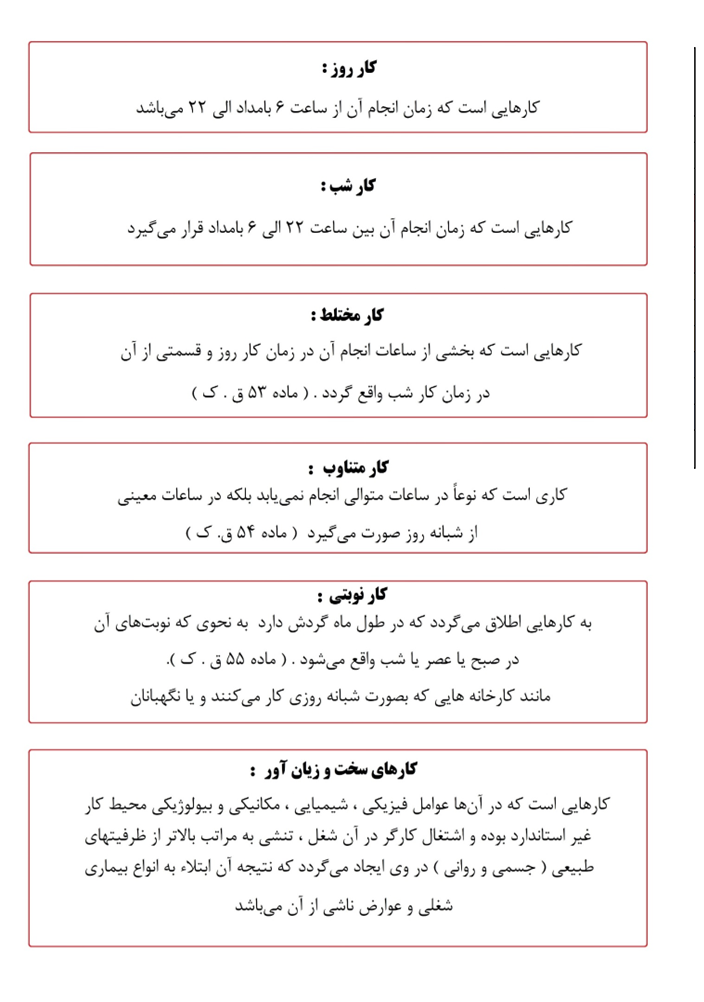

کاری که زمان انجام آن بین ساعت 6 بامداد تا 22 باشد.

کاری که زمان انجام آن بین ساعت 22 تا 6 بامداد قرار میگیرد.

کاری که بخشی از آن در روز و بخشی از آن در شب انجام میشود.

کاری که نوبتهای آن در طول ماه گردش دارد؛ مانند صبح، عصر یا شب.

اضافهکاری زمانی مطرح میشود که کارگر بیش از ساعات کار قانونی یا موظف ماهانه کار کند. برای ارجاع اضافهکاری، موافقت کارگر و پرداخت فوقالعاده مربوطه اهمیت دارد. اضافهکاری معمولاً مشمول بیمه و مالیات است و باید در محاسبات ماهانه و خروجیهای قانونی بهدرستی لحاظ شود.

| موضوع | قاعده کاربردی | نکته محاسباتی |

|---|---|---|

| اضافهکاری عادی | کار بیش از ساعات موظف | نرخ اضافهکار = 140٪ × نرخ عادی هر ساعت کار |

| جمعهکاری | کار در روز جمعه با تعیین روز تعطیل جایگزین | 40٪ اضافه بر مزد روز عادی |

| شبکاری | برای کارکنان غیرنوبتی در بازه شب | 35٪ اضافه بر مزد ساعت کار عادی |

| مأموریت | حداقل 50 کیلومتر فاصله یا توقف شبانه | حداقل فوقالعاده مأموریت برابر مزد ثابت یا مزد مبنای روزانه |

در حقوق و دستمزد باید بین مزد، مزایا، کسورات قانونی و کسورات توافقی تفکیک دقیق وجود داشته باشد. این تفکیک در محاسبه بیمه، مالیات، اضافهکاری، سنوات، سند حسابداری و گزارشهای مدیریتی اثر مستقیم دارد.

مزایایی که معمولاً ماهانه پرداخت میشوند؛ مانند حق پست، حق مدیریت، حق اولاد، حق تأهل، حق مسکن، ایابوذهاب، فوقالعاده شغل و فوقالعاده مسئولیت.

پرداختهایی که دائمی نیستند و بر اساس شرایط کار محاسبه میشوند؛ مانند اضافهکار، مأموریت، کارانه، پاداش، بازخرید مرخصی و پاداش بهرهوری.

کسورات قانونی شامل مالیات حقوق، حق بیمه سهم کارگر و اجرائیات قانونی است. کسورات توافقی نیز میتواند شامل اقساط وام، مساعده یا بیمه تکمیلی باشد.

حق بیمه تأمین اجتماعی از آیتمهای مهم در محاسبات حقوق و دستمزد است. در متن آموزشی، حق بیمه سهم کارگر 7٪ و حق بیمه سهم کارفرما 23٪ بیان شده است که جمعاً 30٪ مزد و مزایای مشمول بیمه را تشکیل میدهد. برای جلوگیری از خطای محاسباتی، بهتر است آیتمهای مشمول و غیرمشمول بیمه در نرمافزار از ابتدا دقیق تعریف شوند.

محاسبات پایان سال و پایان خدمت از حساسترین بخشهای حقوق و دستمزد است. مانده مرخصی، عیدی، سنوات خدمت و پایه سنواتی باید بر اساس کارکرد، سابقه، آخرین مزد مبنا و ضوابط مربوطه محاسبه و مستند شود.

عیدی و پاداش پایان سال برای کارگران مشمول قانون کار به نسبت کارکرد سالانه محاسبه میشود و در صورت کارکرد کمتر از یک سال، باید متناسب با روزهای کارکرد تعدیل گردد.

مزایای پایان خدمت معمولاً بر اساس آخرین مزد یا حقوق ماهانه محاسبه میشود. پایه سنواتی نیز برای کارکنانی که شرایط سابقه آن را دارند، باید جداگانه محاسبه و در ردیف مناسب درج شود.

وقتی تعداد کارکنان، شعب، پیمانها، قراردادها و آیتمهای مزدی افزایش پیدا میکند، کنترل حقوق و دستمزد با فایلهای پراکنده دشوار میشود. نرمافزار حقوق و دستمزد درسان با تمرکز بر محاسبه حقوق، بیمه، مالیات، فیش حقوقی، خروجی سند حسابداری و مدیریت اطلاعات کارکنان، فرایند حقوق و دستمزد را برای واحد مالی منظمتر میکند.

مناسب شرکتهایی که ساختار چندمرکزی، شعبهای یا پیمانکاری دارند.

آموزش تعریف شرکت در نرمافزاربرای نگهداری منظم قرارداد، کارکرد، مزایا و اطلاعات پایه پرسنل.

آموزش ثبت و تعریف قراردادبرای کنترل آیتمهای مزدی، کسورات، ثبت حسابداری و گزارشهای موردنیاز واحد مالی.

تنظیمات خروجی سند حسابداریخیر. حقوق و دستمزد شامل اطلاعات پرسنلی، قرارداد، کارکرد، مزایا، کسورات قانونی و توافقی، بیمه، مالیات، فیش حقوقی، سند حسابداری، عیدی، سنوات و گزارشهای کنترلی است.

چون محاسبات حقوق و دستمزد به قوانین کار، بیمه و مالیات وابسته است و انجام دستی آن در شرکتهای دارای کارکنان متعدد میتواند باعث خطا، مغایرت و اتلاف زمان شود.

ابتدا صفحه معرفی نرمافزار حقوق و دستمزد درسان را ببینید و سپس آموزشهای مرتبط را از بخش آموزش حقوق و دستمزد دنبال کنید.

خیر. اعداد و جداول سال 1403 باید بر اساس سال مورد رسیدگی و بخشنامههای همان سال کنترل شوند. این محتوا برای دستهبندی مفاهیم و آموزش ساختار محاسباتی حقوق و دستمزد تنظیم شده است.