نقشه عملی واکنش به صورتحسابها در کارپوشه سامانه مودیان

با زبان ساده و اجرایی توضیح میدهم: «در انتظار واکنش»، «تأیید شده»، «رد شده»، «تأیید سیستمی»، «عدم نیاز به واکنش»، «عدم امکان واکنش»،

«صورتحساب ارجاعی»، و اینکه دقیقاً کدام صورتحساب «فروش نهایی» محسوب میشود و چه زمانی «ابطال/اصلاح/برگشت از فروش» معنا دارد.

نکته کلیدی

در تمام توضیحات، «فرض» این است که ابتدا یک صورتحساب اصلی صادر شده است؛ سپس بر اساس واکنش خریدار و اقدام فروشنده، وضعیتها تغییر میکند.

آرمین علیزاده (مدرس و مشاور مالیاتی).

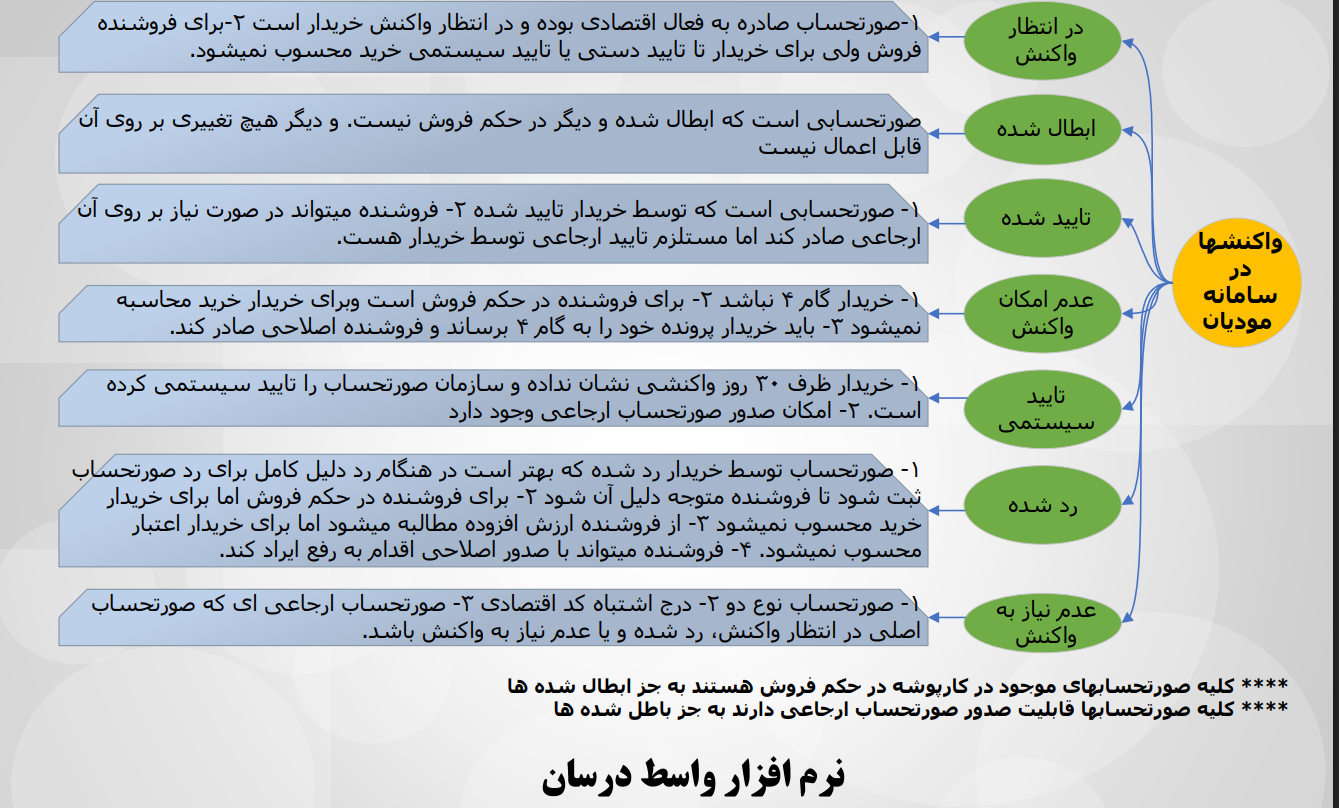

2) معنی وضعیتهای صورتحساب در کارپوشه

این بخش دقیقاً همان چیزی است که در کارپوشه میبینید؛ برای تصمیمگیری درست، باید هر وضعیت را «اجرایی» بفهمیم.

یعنی خریدار صورتحساب فروش را تأیید کرده است. در این حالت، صورتحساب در حکم فروش است و امکان صدور صورتحسابهای ارجاعی (اصلاحی/ابطالی/برگشت از فروش) وجود دارد.

صرف «تأیید» مانع صدور ارجاعی نیست.

خریدار صورتحساب را رد کرده است. برای خریدار «خرید» محسوب نمیشود؛ اما برای فروشنده معمولاً همچنان «فروش» محسوب میشود.

در عمل، فروشنده باید یا ابطال کند یا (اگر مشکل قابل اصلاح است) اصلاحی صادر کند.

3) در انتظار واکنش

وقتی صورتحساب برای «فعال اقتصادی» صادر شده باشد، تا زمان واکنش خریدار (حداکثر 30 روز) در این وضعیت میماند.

این 30 روز تعیینکننده است؛ چون اگر واکنشی ثبت نشود، تبدیل وضعیت رخ میدهد.

4) تأیید سیستمی

اگر خریدار تا پایان 30 روز نه تأیید کند و نه رد، سامانه معمولاً صورتحساب را به صورت «سیستمی» تبدیل به تأیید سیستمی میکند.

5) عدم نیاز به واکنش

معمولاً در فروش به مصرفکننده نهایی، یا وقتی روی صورتحسابِ «در انتظار واکنش» اقدام ارجاعی (ابطال/اصلاح/برگشت) میزنید، سامانه برخی حالات را به «عدم نیاز به واکنش» تبدیل میکند.

6) عدم امکان واکنش

معمولاً وقتی خریدار هنوز در گام 4 نیست یا در کارپوشه ثبتنام مؤثر ندارد. اگر خریدار «فعال اقتصادی» است، باید ابتدا مشکل پرونده/گام 4 او حل شود؛

سپس معمولاً صورتحساب قبلی باطل و صورتحساب جدید صادر میشود تا برای خریدار قابل پذیرش باشد.

یک جمله خیلی مهم

وقتی فروش ارسال شد و در کارپوشه ثبت شد یعنی شما به عنوان فروشنده تکلیف قانونی خودتان را انجام دادهاید؛

اما در وضعیت «عدم نیاز به واکنش» یا «عدم امکان واکنش»، برای خریدار نه «خرید» حساب میشود و نه «اعتبار ارزش افزوده».

3) «فروش نهایی» در کارپوشه کدام است؟

خیلیها اینجا اشتباه میکنند: «رد/تأیید ارجاعی» را با «اعتبار یا بیاعتباری فروش» قاطی میکنند.

از نگاه اجرایی، «فروش نهایی» همان صورتحسابی است که در نهایت به عنوان وضعیت معتبر فروش در کارپوشه باقی میماند.

این میتواند یکی از این حالتها باشد:

- صورتحساب اصلی تأیید شده/تأیید سیستمی و هیچ ارجاعی مؤثر و تأییدشدهای روی آن ننشسته باشد.

- صورتحساب اصلاحی تأیید شده (وقتی اصلاحی تأیید شود، معمولاً جایگزین اثر صورتحساب اصلی میشود و اصلی باطل میشود).

- برگشت از فروش تأیید شده (کاهش/برگشت فروش را معتبر میکند و اثر آن روی اصلی اعمال میشود).

- ابطال تأیید شده (در نهایت نشان میدهد فروش ابطال شده است).

معیار ساده: هر اقدامی که «تأیید» شود و باعث شود «اصلی» به حالت «باطل شده» برود یا اثر فروش تغییر کند، روی فروش نهایی اثر مستقیم دارد.

4) چه صورتحسابی قابلیت ابطال/اصلاح/برگشت از فروش دارد؟

اینجا همان جایی است که باید دقیق تصمیم بگیرید: «روی کدام صورتحساب» چه عملیاتی بزنید.

وقتی صورتحساب اشتباه است، تکراری ثبت شده، یا اساساً نباید فروش ثبت میشده. نکته مهم:

اگر صورتحساب اصلی «در انتظار واکنش» باشد و شما ابطالی بزنید، در بسیاری از حالتها همان لحظه صورتحساب اصلی «باطل شده» میشود و ابطالی «عدم نیاز به واکنش» میگیرد.

وقتی فروش انجام شده اما بخشی از اطلاعات یا مبلغ/شرح/مشخصات نیاز به اصلاح دارد. اگر خریدار اصلاحی را تأیید کند، اصلاحی به عنوان فروش تلقی میشود

و معمولاً صورتحساب اصلی باطل میشود. اگر خریدار اصلاحی را رد کند، فروش اصلی معمولاً معتبر باقی میماند و باید اصلاحی را ابطال کنید.

برگشت از فروش

وقتی کل یا بخشی از فروش برگشت خورده (کاهش مقدار/مبلغ، عودت کالا/خدمت). از نظر واکنش، همانند ارجاعیها رفتار میکند و اگر تأیید شود،

اثرش روی فروش اصلی اعمال میشود.

یک محدودیت مهم درباره «اصلاحیه دوم»

اگر برای یک صورتحساب اصلی، «اصلاحی اول» صادر کردهاید، برای صدور «اصلاحی دوم» نمیتوانید روی اصلاحی اول، اصلاحی صادر کنید.

باید اصلاحی اول را ابطال کنید و سپس روی صورتحساب اصلی، اصلاحی جدید بزنید؛

در غیر این صورت معمولاً خطای «شماره مالیاتی مرجع» میگیرید.

5) صورتحساب ارجاعی چیست؟

تعریف اجرایی من از «ارجاعی» دقیقاً همین است: هر چیزی که بعد از صورتحساب اصلی روی آن سوار میشود.

وقتی صورتحساب اصلی توسط خریدار تأیید شود، هر صورتحسابی که بعداً برای همان معامله صادر کنید (ابطالی، اصلاحی، برگشت از فروش)

از نظر من یک «صورتحساب ارجاعی» است. یعنی: ارجاعی = اصلاحی / ابطالی / برگشت از فروش.

نکته حیاتی: وقتی «اصلی تأیید شده» باشد، ارجاعیها معمولاً نیاز به واکنش مجدد خریدار دارند و وضعیتشان معمولاً «در انتظار واکنش» میشود.

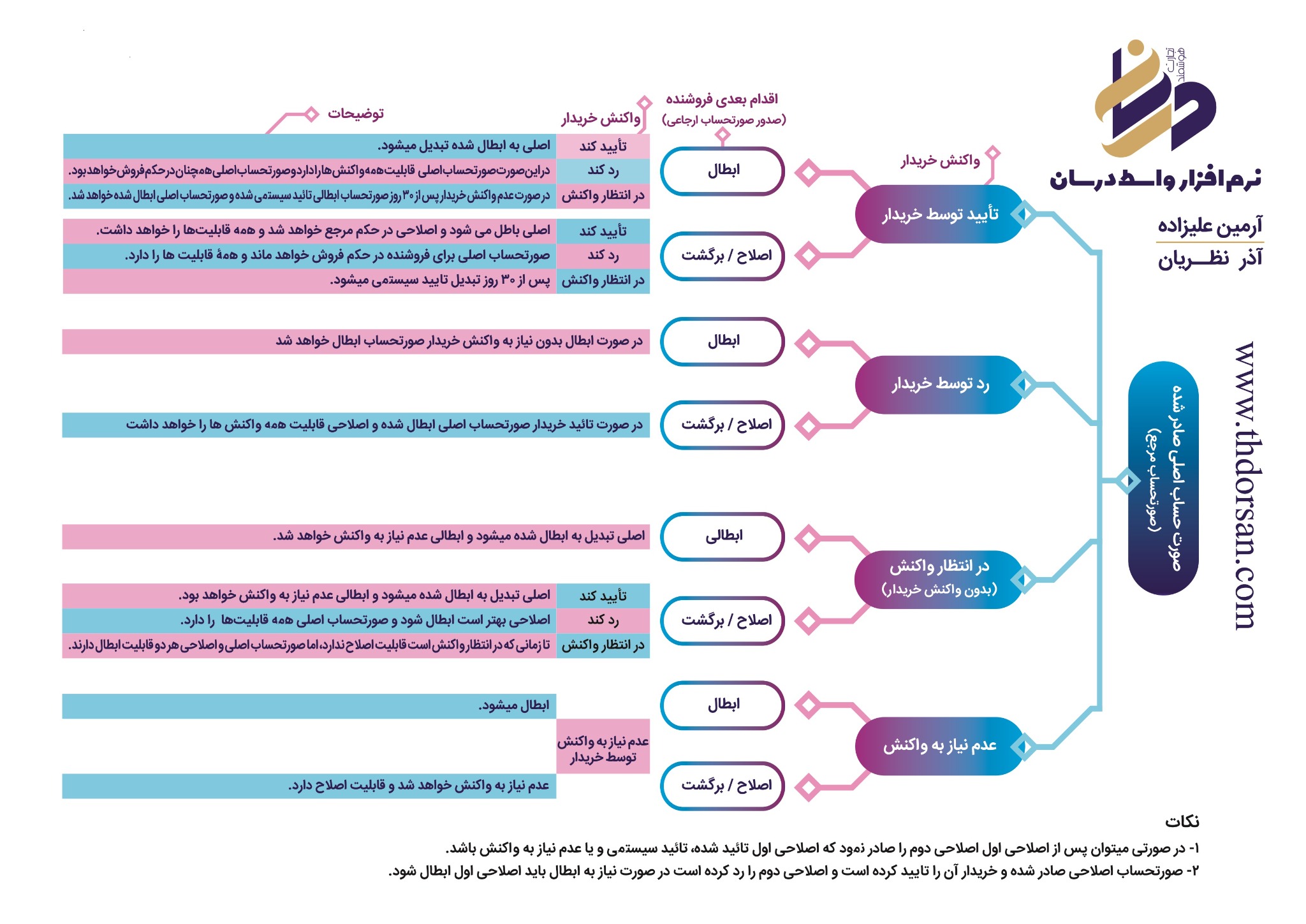

6) سناریوهای رایج و نتیجه هر واکنش (جمعبندی اجرایی)

این بخش خلاصهی تصمیمگیری شماست؛ بدون تکرار، دقیق و کاربردی.

| وضعیت صورتحساب اصلی |

اقدام فروشنده |

واکنش خریدار |

نتیجه نهایی |

| اصلی تأیید شده |

صدور ارجاعی (ابطالی/اصلاحی/برگشت) |

خریدار تأیید کند |

ارجاعی تأیید میشود و اثر آن اعمال میگردد؛ در بسیاری از موارد «اصلی» به «باطل شده» تبدیل میشود. |

| اصلی تأیید شده |

صدور ارجاعی |

خریدار رد کند |

«اصلی» معمولاً معتبر میماند؛ ارجاعی بیاثر است و معمولاً باید ارجاعی را مدیریت/ابطال کنید. |

| اصلی تأیید شده |

صدور ارجاعی |

خریدار واکنش ندهد (30 روز) |

ارجاعی تبدیل به «تأیید شده/تأیید سیستمی» میشود و در نهایت اثرش اعمال میشود (مثلاً اصلی ابطال میشود). |

| اصلی رد شده |

هیچ اقدامی نکند |

— |

برای فروشنده معمولاً همچنان در حکم فروش است؛ اگر واقعاً فروش نبوده باید ابطال کنید. |

| اصلی در انتظار واکنش |

ابطالی صادر کند |

— |

در بسیاری از حالات، اصلی «باطل شده» میشود و ابطالی «عدم نیاز به واکنش» میگیرد. |

| اصلی در انتظار واکنش |

اصلاحی/برگشت صادر کند |

خریدار تأیید کند |

اصلاحی/برگشت به عنوان اثر فروش تلقی میشود و اصلی باطل میگردد. |

| اصلی در انتظار واکنش |

اصلاحی صادر کند |

خریدار رد کند |

فروش اصلی معمولاً معتبر میماند؛ اصلاحی باید ابطال شود و در صورت نیاز ارجاعی جدید باید روی «اصلی» صادر شود. |

| عدم نیاز به واکنش / عدم امکان واکنش |

اصلاحی/ابطالی بزند |

— |

در این شرایط معمولاً اصلی باطل میشود و اگر اصلاحی باشد روی آن مینشیند؛ ابتدا وضعیت خریدار و گام 4 را بررسی کنید. |

هشدار اجرایی (خیلی مهم)

من دوستان زیادی را دیدهام که «خریدار خرید را رد کرده» و تصور کردهاند فروش از بین رفته؛ در حالی که اگر ابطالی صادر نکنید، فروش از نگاه فروشنده میتواند سر جای خودش باقی بماند.

پس اگر واقعاً معامله انجام نشده یا اشتباه ثبت شده، فقط «رد شدن» کافی نیست؛ اقدام درست (ابطال/اصلاح) را انجام دهید.

7) چارتهای تصمیمگیری واکنش خریدار و فروشنده

این دو چارت را دقیق ببینید؛ سریعترین مسیر برای تصمیم درست هستند.

8) خطاهای پرتکرار و نکات طلایی

این نکات دقیقاً همان چیزهایی است که جلوی اشتباههای رایج را میگیرد.

خطای «شماره مالیاتی مرجع»

وقتی میخواهید اصلاحیه دوم صادر کنید و اشتباهاً روی «اصلاحی اول» ارجاع میزنید، این خطا رخ میدهد.

راه درست: ابطال اصلاحی اول سپس صدور اصلاحی جدید روی «صورتحساب اصلی».

عدم مشاهده صورتحساب در کارپوشه

اگر صورتحساب را در کارپوشه نمیبینید، قبل از هر تصمیم، مسیر کنترل را طبق ویدیو انجام دهید (وضعیت ارسال، خطاهای سرور، مغایرتها و …).

کنترل صورتحسابها با اکسل (حرفهای)

برای کنترل سریع تعداد زیاد صورتحساب و مغایرتها (خصوصاً در زمان مشکل سرور سازمان)، استفاده از اکسل بهترین روش است.

تفاوت «رد شده» با «باطل شده»

«رد شده» یعنی خریدار واکنش منفی داده؛ اما «باطل شده» یعنی اثر فروش از طریق ارجاعی (ابطال/اصلاح/برگشت) تغییر کرده یا حذف شده است.

برای تصمیمهای مالیاتی و ارزش افزوده، این تفاوت مهم است.

9) ویدیوهای پیشنهادی مرتبط (کلیک کنید)

برای هر بخش، کنار عنوان «ویدیو» گذاشتهام تا سریع وارد همان آموزش شوید.