اخبار:

- مهلت ارسال ارزش افزوده زمستان 1403

- نحوه محاسبه مالیات بر ارزش افزوده طلا در ۱۴۰۴ معافیتها و جرایم

- اکسل حقوق دستمزد سال 1404

- افزایش حقوق 1404 به همراه جدول پایه سنوات و نکات مهم

- تحلیل جدول شناسه کالا در stuffid

- مشکلات ارسال صورتحساب با الگوی صادرات در سامانه مودیان (اعشار)

- ثبت و بررسی وضعیت صورتحسابها در سامانه مودیان

- نحوه صدور صورتحساب برای فروش طلای خام - طلای آبشده

- راهنمای اظهارنامه مالیات بر ارزش افزوده تابستان 1403

- لینکهای مهم و کاربردی برای حسابداران، مشاوران مالیاتی، و فعالان اقتصادی

راهنمای جامع حقوق و دستمزد کارکنان بر اساس قانون کار ایران 1403

مقدمه:

هزینه حقوق و دستمزد کارکنان، بخش زیادی از هزینه های یک مؤسسه را به خود اختصاص می دهد در دنیای رقابتی امروزه، واضح است مدیریت واحدهای اقتصادی نیازمند کنترل دقیق و منظم این هزینهها هستند و از طرفی دیگر، کارکنان یک واحد اقتصادی توقع دارند مزد و مزایای خود را به شکل منظم و صحیح دریافت کنند. همچنین باید توجه نمود که محاسبات تعیین مزد و مزایا حجم گستردهای دارد.

قوانین کشور، واحدهای اقتصادی را ملزم مینماید تا اطلاعات خاصی از تعداد کارکنان و مزد و مزایای مربوطه را همه ماهه به دستگاههای ذیربط همچون سازمان امور مالیاتی برای وصول مالیات حقوق و سازمان تأمین اجتماعی برای وصول حق بیمه و ارائه خدمات ارسال نمایند برای اینکه محاسبه و ارسال موارد فوق بهدرستی صورت گیرد، شرکتها نیازمند ایجاد یک سیستم منظم و کارآمد برای دایره حقوق و دستمزد خود هستند. یک سیستم حقوق و دستمزد باید بهگونهای طراحی گردد که اطلاعات لازم را بهسرعت و بهموقع جمعآوری و مبلغ صحیح قابلپرداخت به هر یک از کارکنان و دستگاههای مربوطه را محاسبه نماید. در ضمن باید با استقرار روشهای کنترلی مناسب از پرداخت وجوه غیرقانونی به اشخاصی که به دنبال سوءاستفاده از منابع سازمان هستند جلوگیری و اطمینان معقولی حاصل نمود.

شرکتها در پرداخت حقوق و دستمزد تابع قانون کار هستند توجه نمایید که قانون کار حداقل پرداختهای ممکن به کارگران را مشخص نموده و شرکتها حق پرداخت کمتر از مزد و مزایای مشخص شده در قانون کار را نخواهند داشت؛ اما ممکن است برخی از شرکتها مزایای بیشتری علاوه بر مزایای مطروحه در قانون کار به کارکنان خودپرداخت نمایند که این مورد بلامانع است. آنچه اهمیت دارد این است که حسابداران حقوق و دستمزد باید اشراف کامل به قوانین مربوط به حقوق و دستمزد داشته باشند. اگر بهعنوان حسابدار دایره حقوق و دستمزد، مشغول به کار هستید حتماً موارد ذیل را مدنظر قرار دهید:

- اخذ قرارداد کار کارکنان جهت آگاهی از توافقات مالی فیمابین کارگر و کارفرما

- اخذ دستورالعملهای مالی مربوط با حقوق و دستمزد مانند رفاهيات، مأموریت، مرخصی، ایابوذهاب.

- آگاهی از نحوه عمل شرکت در خصوص تصفیهحساب سنوات، عیدی و مرخصی در پایان سال یا ذخیره نمودن آن در حسابها

- درصورتیکه برای پرداختیهای متفرقه همچون ایابوذهاب، کارانه و... دستورالعمل مدونی در شرکت وجود ندارد با هماهنگی مدیرعامل شرکت نسبت به تهیه آنها اقدام و به تصویب هیأت مدیره و ادارات ذیربط برسانید تا پرداخت آنها قابلیت اتکا بیشتری داشته باشد.

- درصورتیکه آییننامههای قانونی همچون آییننامه انضباط کار. آییننامه اداری استخدامی، آییننامه مرخصی و مأموریت و... در شرکت وجود ندارد با هماهنگی مدیرعامل شرکت نسبت به تهیه آنها اقدام و به تصویب هیأت مدیره و ادارات ذیربط برسانید تا شرکت روال قانونی مستحکمتری داشته باشد.

- اخذ اسامی کارکنان دریافتکننده مزد از ابتدای سال

- تفکیک کارکنان بازنشسته از سایر اشخاص.

- اخذ شمارهحساب کارکنان جهت پرداخت مزد

- اگر دستمزد کارکنان به هر دلیلی بهحساب کارکنان واریز نمیگردد حتماً از دریافتکنندگان رسید دریافت نقدی دریافت نموده و ضمیمه اسناد مالی نمایید. ضمن آنکه قانون پرداخت مزد بهحساب بانکی کارکنان را الزامی دانسته است.

- حتی اگر مدیریت قصد پرداخت بهموقع دستمزد کارکنان را نداشته باشید شما باید لیست حقوق و دستمزد را قبل از اتمام ماه تهیه نموده و نسبت به شناسایی آن را در دفاتر اقدام نمایید.

مفاهیم و تعاریف

کارگر کیست:کارگر شخص حقیقی است که به هر عنوان در مقابل دریافت حق السعی اعم از مزد، حقوق، سود سهام و سایر مزایا به درخواست کارفرما کار می کند. (ماده ۲ق.ک)

کارفرما کیست: کارفرما شخصی است حقیقی یا حقوقی که کارگر به درخواست یا به حساب او در مقابل دریافت مزد به کار می پردازد (ماده ۳ ق.ک)

کارگاه چیست:کارگاه محلی است که کارگر به درخواست کارفرما یا نماینده او در آنجا کار می کنند (ماده ۴ ق.ک)

قرارداد کار:عبارت است از قرارداد کتبی یا شفاهی که به موجب آن کارگر در قبال دریافت حق السعی کاری را برای مدت موقت یا مدت غیر موقت برای کارفرما انجام میدهد (ماده ۷ ق.ک)

در کارهایی که طبیعت آنها جنبه مستمر دارد درصورتیکه مدتی در قرارداد ذکر نشود، قرارداد کار دائمی تلقی میشود، شروط مذکور در قرارداد کار و یا تغییرات بعدی آن در صورتی نافذ خواهد بود که برای کارگر مزایایی کمتر از امتیازات مقرر در ق. ک منظور ننماید.

شروط قرارداد کار: برای قانونی بودن و صحت قرارداد کار باید شروط ذیل رعایت گردد:

- مشروعیت مورد قرارداد

- معین بودن موضوع قرارداد

- عدم ممنوعیت قانونی و شرعی طرفین قرارداد در تصرف اموال با انجام کار مورد نظر.

فرض بر صحت قرارداد گذاشته میشود مگر آنکه در مراجع ذیصلاح بطلان آن به اثبات برسد.

برخی از مواد مرتبط به این قانون، در متن قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور ذکر شده و به قانون کار الحاق گردیده است که لازم است در موقع مطالعه قانون کار قوانین مرتبط نیز مطالعه گردد.

موارد لازم مندرج در قرارداد کار:در متن قرارداد کار باید موارد ذیل به صورت دقیق و واضح ذکر گردیده باشد:

- نوع کار و حرفه ای که باید کارگر به آن اشتغال یابد

- حقوقیا مزد پایه و ملحقات آن

- ساعات کار و تعطیلات و مرخصیها

- محل انجام کار

- تاریخانعقاد قرارداد

- مدتقرارداد

- شرایط خاتمه یا فسخ قرارداد

- مواردی که عرف محل ایجاب میکند

ساعت کار:مدت زمانی است که کارگر نیرو یا وقت خود را به منظور انجام کار در اختیار کارفرما قرار میدهد (ماده ۵۱ ق.ک)

حق السعی چیست:کلیه دریافت های قانونی که کارگر به اعتبار قرارداد کار اعم از مزد یا حقوق،عائلهمندی، کمک هزینه مسکن، خواربار( کمک هزینه اقلام مصرفی خانوار)، ایاب وذهاب، مزایای غیر نقدی، پاداش افزایش تولید، سود سالانه و نظایر آنها دریافت مینماید را حق السعی می نامند. (ماده 34 ق. ک )

مزد چیست:عبارت است از وجوه نقد و یا غیر نقد یا مجموع آنها که در قبال انجام کار به کارگر پرداخت میشود. (ماده ۳۵ ق.ک)

مزد ساعتی:چنانچه مزد با ساعات انجام کار مرتبط باشد مزد ساعتی گفته میشود (تبصره ۱ ماده ۳۵ ق.ک)

کارمزد چیست:چنانچه مزد بر اساس میزان انجام کار و یا محصول تولید شده باشد کارمزد گفته میشود (تبصره ۱ ماده ۳۵ ق.ک)

کارمزد ساعتی چیست:چنانچه مزد بر اساس محصول تولید شده و یا میزان انجام کار در زمان معین باشد کارمزد ساعتی، نامیده میشود. (تبصره ۱ ماده ۳۵ ق.ک)

مزد ثابت ( مبنا ):عبارت است از مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل ، البته توجه داشته باشید که مزایای رفاهی و انگیزه ای از قبیل کمک هزینه مسکن، خواربار و کمک هزینه عائله مندی،پاداش افزایش تولید و سود سالانه جزو مزد ثابت و مزد مبنا محسوب نمی شوند (ماده ۳۶ ق.ک)

مزد پایه:مزدی که برای انجام یک ساعت کار تعیین و به صورت ساعتی ، روزانه ، هفتگی و معمولاً ماهانه پرداخت می شود را مزد پایه می گویند. در صورتیکه طبق قرارداد یا عرف کارگاه پرداخت مزد به صورت ماهانه باشد این پرداخت باید درآخر ماه انجام شود که در این حالت مزد مذکور حقوق نامیده میشود.

مزایا:به مبالغ دیگری که علاوه بر مزد پایه، در قالب وجوه نقد یا غیر نقد به کارگر پرداخت می شود گفته میشود. ( که به مبلغ مزد پایه اضافه می گردد).

مزایا میتوانند به صورت مستمر یا غیرمستمر، نقدی یا غیر نقدی باشند.

مزایای مستمر:مزایایی است که هرماهه و بصورت بکسان کارگر دریافت میکند و میتواند بصورت نقدی و غیرنقدی پرداخت شود.

مزایای مستمر نقدی:مزایای مستمری که به صورت نقدی پرداخت می گردد مانند: مزایای مستمر شغلی، حق پست ، حق مدیریت ، حق اولاد، حق تاهل ، حق مسکن، حق ایابوذهاب، بدی آب و هوا، فوق العاده شغل، فوق العاده مسئولیت، حق جذب، فوق العاده ارزی و ... .

مزایای مستمر غیر نقدی:استفاده از مسکن واگذاری از طرف کارفرما، با یا بدون اثاثیه، استفاده از اتومبیل اختصاصی واگذاری از سوی کارفرما، با یا بدون راننده و یا مزایای غیر نقد از قبیل خواروبار، بن و ..

مزایای غیرمستمر نقدی:مزایایی که دائمی نمی باشند و با توجه به شرایط کار به کارگر پرداخت میشود. مانند: اضافه کار، فوق العاده مأموریت، هزینه سفر، پاداش انجام کار، کارانه، پاداش آخر سال، بازخرید ایام مرخصی و پاداش بهرهوری و ....

مزایای غیرمستمر غیرنقدی:مزایایی که دائمی نبوده و با توجه به شرایط زمانی مانند مناسبتهای دینی و یا تاریخی و تقویمی به کارگر پرداخت میشود. مانند در اختیار گذاردن البسه و پوشاک ، برنج و روغن در ماه مبارک رمضان، کارت هدیه غیر نقدی به مناسبت روز زن و ....

توجه:دقت داشته باشید که بین مزد و مزایا تفاوتهای اساسی وجود دارد و نباید این دو مفهوم را مترادف هم درنظر گرفت

کسور قانونی:مبالغی را که کارفرما به نمایندگی از طرف سازمان های مربوطبر اساس مصوبه های قانونی از دستمزد کارگران و کارکنان کسر و به سازمانهای ذینفع پرداخت مینماید کسور قانونی میگویند. کسور قانونی اساسی به طور کلی شامل مالیات حقوق و دستمزد، حق بیمه تأمین اجتماعی سهم کارگر و بدهی کارگر به صندوق اجرا (اجرائیات دادگاه) است.

کسور توافقی:مبالغی که به موجب توافق في مابین کارفرما و کارگر کسر می شود مانند اقساط وام، مساعده، سهم بیمه مکمل درمان و ....

مساعده:منظور از مساعده مبالغی است که به طور معمول قبل از پایان هر ماه به علت نیاز و به درخواست کارگران به آنان پرداخت میشود و در زمان پرداخت همان ماه از مزد آنها کسر می گردد.

حق بیمه تأمین اجتماعی:درصدی از مزد پرداختی است که به موجب قانون باید از پرداختی ماهانه کارگر کسر و با سهم کارفرما مجموعاً در وجه سازمان تأمین اجتماعی پرداخت شود.

بیمه شده:شخصی است که راسأ مشمول مقررات تأمین اجتماعی بوده و با پرداخت مبلغی به عنوان حق بیمه، حق استفاده از مزایای مقرر در قانون تأمین اجتماعی را دارد.

خانواده بیمه شده:شخص یا اشخاصی هستند که به تبع بیمه شده و با پرداخت حق بیمه توسط بیمه شده اصلی از مزایای موضوع این قانون استفاده میکنند.

حق بیمه سهم کارگر:۷٪حقوق و دستمزد ناخالص قبل از کسور کارگر می باشد که هرماه از مزد وی کسر و به حساب سازمان تأمین اجتماعی توسط کارفرما واریز میگردد که معادل این میلغ به میزان معافیت مالیاتی کارگران افزوده میگردد.

حق بیمه سهم کارفرما:کارفرما از بابت هرکدام از کارکنان خود ۲۳٪حقوق و دستمزد ناخالص قبل از کسور را هرماه محاسبه و به همراه سهم حق بیمه کارگر به حساب سازمان تأمین اجتماعی واریز مینماید از کل ۲۳٪گفته شده 20% سهم کارفرما و ۳٪مربوط به بیمه بیکاری کارکنان است.

کارفرمایان در زمان تهیه لیست حقوق و دستمزد جمعا 30 درصد مزد و مزایای مشمول بیمه هر کارگر را محاسبه ( 23% سهم کارفرما + 7% سهم کارگر ) و به حساب سازمان تأمین اجتماعی واریز مینمایند.

بیمه بیکاری:طبق ماده ۳ بیمه بیکاری به عنوان یکی از حمایت های تأمین اجتماعی است و سازمان تأمین اجتماعی مکلف است با دریافت حق بیمه مقرر به میزان ۳٪حقوق و دستمزد ناخالص کارگر که توسط کارفرما پرداخت میگردد، به بیمه شدگانی که طبق مقررات این قانون بیکار میشوند مقرری بیمه بیکاری پرداخت نماید.

بیکار: از نظر این قانون بیمه شده ای است که بدون میل و اراده بیکار شده و آماده به کار باشد.

مدت کار: بر اساس ماده ۵۱ قانون کار ساعات کار، مدت زمانی است که کارگر نیرو یا وقت خود را به منظور انجام کار در اختیار کارفرما قرار میدهد.

ساعت کار کارگران در شبانه روز نباید از ۸ ساعت و یا 44 ساعت کار هفتگی تجاوز نماید.

کارفرما با توافق کارگران، نماینده یا نمایندگان قانونی آنان می تواند ساعت کار را در بعضی از روزهای هفته کمتر از میزان مقرر و در دیگر روزها اضافه بر این میزان تعیین کند به شرط آنکه مجموع ساعات کار هر هفته از ۴۴ ساعت تجاوز نکند.

در کار نوبتی ممکن است ساعات کار از ۸ ساعت در شبانه روز و ۴۴ ساعت در هفته تجاوز نماید، لكن جمع ساعات کار در چهار هفته متوالی نباید از ۱۷۶ ساعت تجاوز کند. (ماده ۵۷ ق.ک) .

در کارهای کشاورزی کارفرما می تواند با توافق کارگران نماینده یا نمایندگان قانونی آنان ساعت کار را در شبانه روز با توجه به کار و عرف و فصول مختلف تنظیم نماید.

در کارهای سخت و زیان آور و زیرزمینی، ساعات کار نباید از شش ساعت در روز و ۳۶ ساعت در هفته تجاوز نماید. (ماده ۵۲ ق.ک).

برابر مفاد قانون مدنی جمهوری اسلامی، ماه شمسی برابر ۳۰ روز است، لذا در قانون کار، مزد و مزایای متعلقه به کارگر بر مبنای ۳۰ روز محاسبه می گردد البته پرداخت مزد ثایت متعلقه، در ماههای ۳۱ روزه تقسیم بر ۳۰ شده و در عدد ۳۱ ضرب می گردد و طبیعتا در ماههای ۲۹ روزه نیز بر عدد ۳۰ تقسیم شده و در ۲۹ ضرب میگردد. یعنی تعیین مزد بر مبنای ماه ۳۰ روزه و پرداخت آن بر مبنای تعداد روزهای ماه انجام می گردد. به این معنی که وقتی از سوی شورای عالی کار، حداقل مزد کارگران اعلام میگردد، این مبلغ بر مبنای ماه شمسی (۳۰ روز) اعلام شده، ولی هنگام پرداخت آن بایستی به تناسب تعداد روزهای ماه موردنظر محاسبه گردد. به همین علت شورایعالی کار تغییرات مزد سالانه کارگران مشمول قانون کار را بصورت روزانه اعلام مینماید.

ساعات کار عادی تعیین شده توسط قانون کار ۴۴ ساعت در هفته است. این تعداد ساعت برای ۶ روز کاری در هفته می باشد بنابراین اگر ۴۴ ساعت را تقسیم بر ۶ روز کاری (به غیراز جمعه) کنیم ساعات کار استاندارد روزانه 7 ساعت و ۲۰ دقیقه به دست خواهد آمد. اگر آن را در تعداد روزهای هرماه ضرب کنیم کل ساعاتی که کارگر در ازای آن استحقاق دریافت مزد را خواهد داشت، به دست می آید.

با در نظر گرفتن روزهای جمعه برای ماههای ۳۰ روزه، ساعات کار استاندارد کارگر ۲۲۰ ساعت به دست میآید اما اگر روزهای جمعه و ایام تعطیل هرماه ( حداقل 4 روز) کسر گردد ساعات کار موظف کارکنان به دست خواهد آمد. لازم به ذکر است که چون در قانون محدودیتی برای چگونگی توزیع ۴۴ ساعت کار هفتگی ذکر نشده است، لذا کارفرما می تواند ۴۴ ساعت را در طول یک هفته توزیع نماید (مثلا ۴ ساعت را به روز پنج شنبه و بقیه را در سایر ایام غیرتعطیل هفته توزیع نماید). با توجه به حقی که قانون برای کارگران مشمول قانون کار در خصوص تعطیلی روز جمعه (با دریافت مزد) قائل شده، کارفرما موظف است در پایان هر هفته کاری (پس از ۶ روز کار) مزد یک روز تعطیل را به کارگر پرداخت نماید. لذا وقتی شورای عالی کار اعلام میدارد که میزان حداقل مزد ماهانه کارگران در سال Xمبلغ Aریال است، این مبلغ برای اشتغال یک کارگر برای مدت ۲۲۰ ساعت در ماه (که به طور استاندارد 33/29 ساعت یا ۲۹ ساعت و ۲۰ دقیقه آن بابت جمعه ها میباشد) به کارگر تعلق می گیرد.

ساعات کار استاندارد:

۴۴ ساعت کار تعیین شده جهت ۶ روز کاری در هفته بوده، در نتیجه اگر ۴۴ ساعت را تقسیم بر ۶ روز گردد ساعت کار کرد روزانه ۷ ساعت و ۲۰ دقیقه خواهد شد که در ادامه بایستی ساعت کار کرد روزانه ضربدر تعداد روزهای ماه گردد در نتیجه ساعت کارکرد استاندارد در ماه های سی روزه معادل ۲۲۰ ساعت خواهد بود: ساعت کار استاندارد در یک روز ۷٫۳۳=۶: ۴۴

ساعت کار استاندارد در یک ماه شمسی 220 = ۳0 * ۷٫۳۳

ساعات کار موظف (مفید):

تعداد روزهای کاری در ماه با کسر کردن روزهای جمعه ۲۶ روز در ماه( بدون تعطیلات رسمی) خواهد بود بنابراین جهت بدست آوردن ساعات کار موظف ماهانه در ماههای مختلف سال باید روزهای جمعه و تعطیل رسمی را نیز از اعداد فوق کسر نمود.

میزان اضافه کار هر کارگر از تفاوت ساعات کار انجام یافته با ساعات کار موظف همان ماه محاسبه میشود.

ساعت کار موظف در یک ماه شمسی بدون تعطیلات رسمی و به کسر 4 جمعه 191 = 26 * ۷٫۳۳

جدول ساعات کار واقعی موظفی ( مفید ) کارکنان مشمول قانون کار در سال 1403:

کارکنان مشمول قانون کار در سال 1403:")

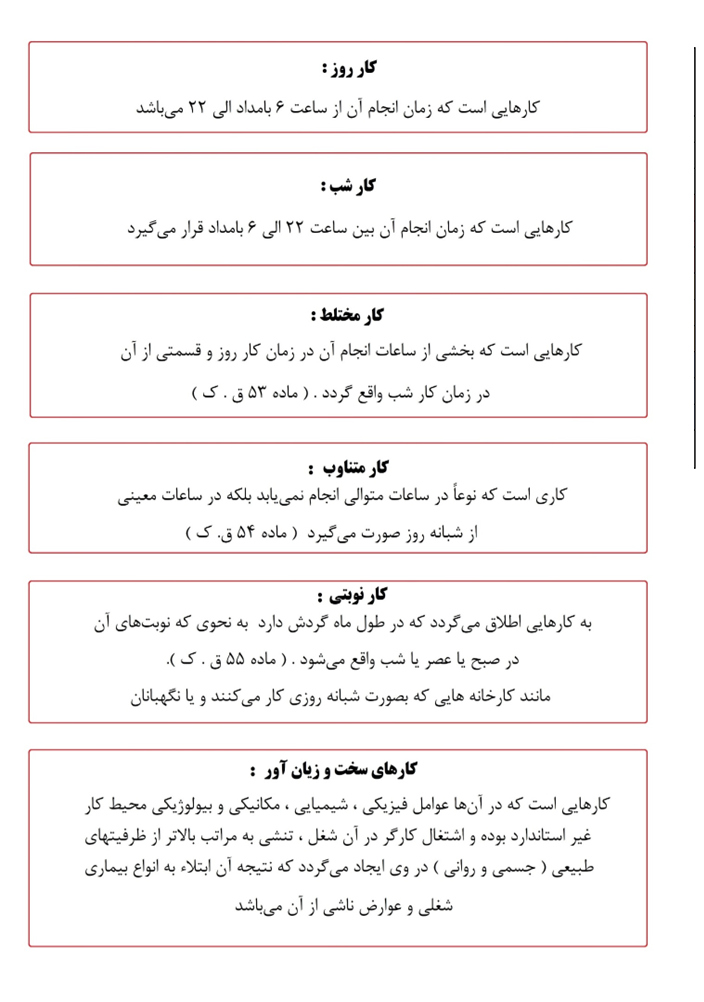

کار کارگران در قانون کار به انواع زیر تقسیم می گردد:

کار روز: کارهایی است که زمان انجام آن از ساعت ۶ بامداد الى ۲۲ می باشد

کار شب: کارهایی است که زمان انجام آن بین ساعت ۲۲ الی ۶ بامداد قرار می گیرد

کار مختلط: کارهایی است که بخشی از ساعات انجام آن در زمان کار روز و قسمتی از آن در زمان کار شب واقع گردد .( ماده ۵۳ ق.ک )

کار متناوب: کاری است که نوعا در ساعات متوالی انجام نمی یابد بلکه در ساعات معینی از شبانه روز صورت می گیرد ( ماده ۵۴ ق. ک )

کار نوبتی:به کارهایی اطلاق می گردد که در طول ماه گردش دارد به نحوی که نوبتهای آن در صبح یا عصر یا شب واقع می شود .( ماده ۵۵ ق.ک ). مانند کارخانههایی که بصورت شبانه روزی کار میکنند و یا نگهبانان.

کارهای سخت و زیان آور: کارهایی است که در آنها عوامل فیزیکی، شیمیایی ، مکانیکی و بیولوژیکی محیط کار غیر استاندارد بوده و اشتغال کارگر در آن شغل ، تنشی به مراتب بالاتر از ظرفیتهای طبیعی ( جسمی و روانی ) در وی ایجاد می گردد که نتیجه آن ابتلاء به انواع بیماری شغلی و عوارض ناشی از آن می باشد

غیبت و تاخیرات: برای محاسبه ساعات غیبت یا تأخیر کارگران، در قانون تکلیفی تعیین نشده است و نمی توان بیشتر از ساعات غیبت یا کسر کار کارگران را از مزد ماهانه ایشان برداشت نمود، مگر در مورد کارگاههایی که دارای کمیته انضباطی هستند و یا در این خصوص دارای مقررات خاصی باشند. بنابراین برای حل این مشکل باید آیین نامه انضباطی را بر اساس تبصره دو ماده ۲۷ قانون کار تدوین و به تصویب اداره کار محل استقرار شرکت برسانیم در غیر این صورت کسر خسارت از مزد فقط با تائید شورای حل اختلاف امکان پذیر است.

مواد قانونی مرتبط:

ماده ۲۷ قانون کار: هرگاه کارگر در انجام وظایف محوله قصور ورزد و یا آیین نامه های انضباطی کارگاه را پس از تذکرات کتبی، نقض نماید کارفرما حق دارد در صورت اعلام نظر مثبت شورای اسلامی کار علاوه بر مطالبات و مزد معوقه به نسبت هرسال سابقه کار معادل یک ماه آخرین حقوق کارگر را به عنوان مزایای پایان خدمت «حق سنوات» به وی پرداخته و قرارداد کار را فسخ نماید».

تبصره ۲ ماده ۲۷ قانون کار: موارد قصور و دستورالعمل ها و آیین نامه های انضباطی کارگاهها به موجب مقرراتی است که با پیشنهاد شورای عالی کار به تصویب وزیر کار و امور اجتماعی خواهد رسید. نمونه آیین نامه انضباطی کار را می توانید از تارنمای وزارت تعاون، کار و رفاه اجتماعی به آدرس mcls.gov.ir/ wwwدانلود نمایید.

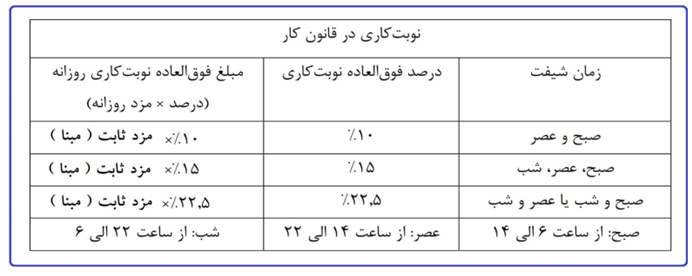

فوق العاده نوبتی (شیفت): بر اساس تعریف ماده ۵۵ قانون کار، کار نوبتی به کاری گفته میشود که زمان انجام آن ثابت نیست و به دلیل ویژگی های شغلی، زمان حضور کارگر در محل کارش طی یک ماه تغییر میکند. به عنوان نمونه در مشاغلی مانند نگهبانی یا نگهداری از تأسیسات مخابراتی و ... کارکنان ناچارند برنامه حضور خود را در محل کار بهگونهای تنظیم کنند که در تمام ساعات شبانه روز، یک یا چند نفر از آنها در محل شغل خود حاضر باشند. با توجه به این که معمولا کارهایی از این دست، خستگی و استرس بالایی برای افراد ایجاد می کند، روال این است که کارفرمایان زمان حضور کارگران را به تناوب تغییر میدهند. چنین مشاغلی با عنوان «کار نوبتی» یا «کار شیفتی» شناخته میشوند.

کارگری که در کارهای نوبتی مشغول فعالیت است، نسبت به کارگری که ساعات فعالیت او در ماه تغییر نمیکند، محدودیت های بیشتری خواهد داشت. به همین دلیل قانون گذار برای مشاغل نوبتی، مبلغی را به عنوان «فوق العاده نوبت کاری» یا «حق شیفت» در نظر گرفته است. •کارگری که در طول ماه به طور نوبتی کار می کند و نوبتهای کار وی در صبح و عصر واقع میشود ۱۰٪علاوه بر مزد به عنوان فوق العاده نوبت کاری دریافت خواهد کرد. (ماده ۵۶ ق.ک)

کارگری که در طول ماه به طور نوبتی کار می کند و نوبتهای کار وی در صبح و عصر و شب قرار گیرد ۱۵٪علاوه بر مزد به عنوان فوق العاده نوبت کاری دریافت خواهد کرد. (ماده ۵۶ ق.ک)

کارگری که در طول ماه به طور نوبتی کار می کند و نوبت های کار وی در صبح و شب و یا عصر و شب بیفتد 22.5 % علاوه بر مزد به عنوان فوق العاده نوبت کاری دریافت خواهد کرد. (ماده ۵۶ ق.ک) .

فوق العاده شب کاری: برای هر ساعت کار در شب تنها به کارگران غیر نوبتی ۳۵٪اضافه برمزد ساعت کار عادی، تعلق می گیرد.

به استناد مصوبه 29/10/1381 هیأت محترم وزیران فوق العاده های شب کاری و نوبت کاری موضوع مواد ۵۶ و ۵۸ قانون کار برای کارگرانی که در کارگاه های کمتر از ده نفر کار می کنند فقط ۱۰./ است.

توجه نمایید در کارگاههایی که در آنها طرح طبقه بندی مشاغل اجراشده است، ملاک محاسبه حق نوبت، حداقل دستمزد تعیین شده با فرمول طرح طبقه بندی مشاغل ( مزد مبنا ) است.

به استناد ماده ۵۷ قانون کار، ساعات کار موظف برای مشاغل نوبتی، طی چهار هفته، نباید از ۱۷۶ ساعت بیشتر شود. بنابراین حداکثر فعالیت کارگران کارهای نوبتی در ماههای ۳۰ روزه حدوداً ۱۹۱ ساعت، در ماه های ۳۱ روزه حدوداً ۱۹۸ ساعت و در اسفندهای ۲۹ روزه حدوداً ۱۸۴ ساعت است و مازاد بر این میزان باید به صورت اضافه کار در مزد ماهانه کارگر محاسبه و پرداخت شود.

جهت محاسبه تعیین میزان درصد متعلقه فوق العاده نوبت کاری کارگران یک واحد، می توان ۱۹۱ ساعت اول کار کرد کارگران (کار مفید - بدون احتساب ساعات اضافه کاری) را از کارت کارکرد ایشان استخراج و سپس نسبت ساعاتی که در تعداد ساعات استخراج شده به ساعت شب از ساعت ۲۲ الی ۶ صبح مقارن بوده، محاسبه نمود. چنانچه نسبت ساعات محاسبه شده به نیم(0.5) نزدیک باشد فوق العاده نوبت کاری معادل 22.5٪مزد و چنانچه به سی وسه صدم (0.۳۳) نزدیک باشد میزان نوبت کاری ۱۵٪خواهد بود.

فوق العاده جمعه کاری

با توجه به ماده ۶۲ قانون کار، روز جمعه روز تعطیلی کارگران با استفاده از مزد است و در مشاغلی که برحسب ضرورت نیاز به فعالیت کارگران در این روز باشد روز دیگری بجای جمعه برای تعطیلی توافق شده و کارگرانی که به این ترتیب روزهای جمعه کار می کنند ۴۰٪اضافه برمزد دریافت خواهند داشت.

فوق العاده مأموریت: بر اساس ماده ۴۶ قانون کار، به کارگرانی که به موجب قرارداد با موافقت بعدی به مأموریت های خارج از محل خدمت اعزام می شوند، فوق العاده مأموریت تعلق می گیرد. فوق العاده مأموریت در صورتی پرداخت می گردد که دارای یکی از شرایط ذیل باشد:

1. کارگر برای انجام کار حداقل ۵۰ کیلومتر از محل کارگاه اصلی دور شود

٢. کارمند ناگزیر باشد حداقل یک شب در محل مأموریت توقف نماید.

حق فوق العاده مأموریت:این حق نباید کمتر از مزد ثابت یا مزد مبنای روزانه کارگران باشد. همچنین کارفرما مکلف است وسیله یا هزینه رفت و برگشت آنها را طی مأموریت تأمین نماید. فوق العاده مأموریت مشمول بیمه و مالیات ( مشروط به پیوست مدارک) نمی باشد

محاسبات فوق العاده مأموریت برای هرروز:

حداقل مبلغ هر روز مأموریت = آخرین مزد ثابت ( مبنا ) کارگر

جدول مبالغ فوق العاده ها در سال 1403

بدیهی است جهت محاسبه مبلغ قابل پرداخت باید مبالغ محاسبه شده فوق به مبلغ مزد پایه افزوده گردد.

اضافهکار:پرداخت مزد مطابق قانون کار، در قبال میزان ساعات کار عنوان شده در قانون کار است اما درصورتیکه کارگران بیش از ۴۴ ساعت در هفته مشغول کار کردند باید شرایط ذیل رعایت گردد:

١. موافقت کارگر

۲. پرداخت ۴۰٪اضافه برمزد هر ساعت کار عادی

٣. ساعات کار اضافی به کارگران نباید از ۴ ساعت در روز تجاوز نماید. (ماده ۵۹ ق.ک) مگر درجهت مقابله با اوضاع و احوال زیر ضرورت داشته باشد، در این صورت حداکثر اضافه کاری ۸ ساعت در روز خواهد بود.

- جلوگیری از حوادث قابل پیش بینی و یا ترمیم خسارتی که نتیجه حوادث مذکور است.

- اعاده فعالیت کارگاه، درصورتیکه فعالیت مذکور به علت بروز حادثه اتفاق طبیعی از قبیل سیل، زلزله و یا اوضاع و احوال غیرقابل پیش بینی قطع شده باشد. (ماده ۶۰ ق.ک)

۴. ارجاع کار اضافی به کارگرانی که کار شبانه یا کارهای خطرناک و سخت و زیان آور انجام میدهند ممنوع است (ماده ۶۱ ق.ک). ساعت کار معمولی هر کارمند طبق قوانین وزارت کار ۴۴ ساعت در هفته است و ساعات اضافه بر آن مشمول اضافه کار می گردد.

برای محاسبه اضافه کاری مزد ماهانه بر تعداد ساعات کار استاندارد تقسیم میشود تا مزد یک ساعت کار عادی به دست آید و حاصل در ۱۴۰٪ضرب می شود تا مزد یک ساعت اضافه کار به دست آید.

اضافه کاری مشمول مالیات و بیمه می باشد.

نرخ عادی هر ساعت کار:

نرخ عادی هر ساعت کار = ۷.۳۳ / مبلغ روزانه مزدثابت ( یا مبنا)

یا

نرخ عادی هر ساعت کار = ۲۲۰ / مبلغ مزد ثابت (یا مبنا) ماهانه (۳۰ روز)

نرخ اضافه کاری هر ساعت کار در روزهای عادی:

نرخ اضافه کار در روزهای عادی = ۱۴۰٪ * نرخ عادی هر ساعت کار

اگر اضافه کاری و کار در روز جمعه باشد و روز تعطیلی یک روز دیگر تعیین شده باشد. نرخ هر ساعت کار در روز جمعه ۴۰٪بیشتر از نرخ روز عادی است و در صورت انجام اضافه کار (مازاد بر ۷ ساعت و بیست دقیقه) در روز جمعه نرخ اضافه کار عبارت است از: ۱۹۶٪= 1۴۰٪ *۱۴۰ ٪

نرخ اضافه کاری در ساعات شب

اگر اضافه کاری برای کارکنان غیر نوبت کار در شب اتفاق بیفتد: نرخ هر ساعت آن

نرخ اضافه کاری کارکنان غیر نوبت کار در شب =(۳۵٪+۴۰٪+۱) * نرخ عادی هر ساعت کار

مزایای به تبع شاغل:

مبالغ این نوع از مزایا همه ساله توسط شورایعالی کار به صورت ماهانه تعیین و طی بخشنامه ای از طریق وزارت تعاون، کار و رفاه اجتماعی به تفکیک برای اشخاص متأهل و مجرد به صورت ثابت تعیین و اعلام میگردد و مبالغ اعلام شده در ماههای 29،30،31 روزه ثابت است که طبق قانون مالیاتهای مستقیم باید معاف از مالیات تلقی گردد ولی بر اساس حکم بند "ث" تبصره 15 قانون بودجه مشمول مالیات در سال 1403 میباشد

کمک هزینه اقلام مصرفی خانوار (حق خواربار):این مبلغ همه ساله طی بخشنامه ای از طریق وزارت کار برای اشخاص متأهل و مجرد به صورت ثابت تعیین و اعلام می گردد. بر اساس مصوبه شورای عالی کار برای سال ۱403 مبلغ چهارده میلیون ریال برای اشخاص متأهل و مجرد تعیین شده است. این مبلغ برای یک ماه کارکرد کامل است لذا اگر شخصی کمتر از یک ماه کارکرد داشته باشد به نسبت روزهای کار تعدیل و پرداخت آن بر اساس مصوبه سال ۸۵ قانون کار و شورای عالی کار الزامی است. کمک هزینه اقلام مصرفی خانوار در سال 1403 بر اساس حکم بند "ث" تبصره 15 قانون بودجه مشمول مالیات و بیمه است.

کمک هزینه مسکن:مبلغ این کمک هزینه سالانه توسط هیأت وزیران تصویب و طی بخشنامه ای از طریق وزارت کار برای اشخاص متأهل و مجرد به صورت ثابت اعلام می گردد. بر اساس مصوبه دولت برای سال 1403 مبلغ نه میلیون ریال برای اشخاص متأهل و مجرد تعیین شده است. این مبلغ برای یک ماه کارکرد کامل است لذا اگر شخصی کمتر از یک ماه کارکرد داشته باشد به نسبت روزهای کار تعدیل خواهد شد. حق مسکن در سال 1403 بر اساس حکم بند "ث" تبصره 15 قانون بودجه مشمول مالیات و بیمه است.

حق تأهل:این مبلغ از سال 1403 توسط شورایعالی کار مصوب و به مزایای پرداختی به کارگران افزوده گردید. مبلع حق تأهل بر اساس مصوبه شورایعالی کار برای سال ۱403 مبلغ پنج میلیون ریال فقط برای اشخاص متأهل (اعم از زن یا مرد) تعیین شده است. این مبلغ برای یک ماه کارکرد کامل است لذا اگر شخصی کمتر از یک ماه کارکرد داشته باشد به نسبت روزهای کار تعدیل خواهد گردید. حق تأهل در سال 1403 بر اساس حکم بند "ث" تبصره 15 قانون بودجه مشمول مالیات و بیمه است.

مبالغ تعیین و اعلام شده بابت کمک هزینه مسکن و کمک هزینه اقلام مصرفی خانوار و حق تأهل در ماههای ۲۹ ، ۳۰، ۳۱ روزه ثابت است ولی متناسب میزان کارکرد افراد میتواند کمتر از مبالغ اعلامی باشد.

حق عائله مندی (اولاد): بر اساس ماده ۸۶ قانون تأمین اجتماعی به افرادی که ازدواج نموده و دارای فرزند می گردند مبلغی به عنوان حق اولاد از سوی کارفرما پرداخت خواهد شد در گذشته بر اساس این ماده قانونی، کمک عائله مندی منحصرا تا دو فرزند بیمه شده ( اصلاح شد از سال 72 )پرداخت می گردید مشروط بر آنکه:

1. بیمه شده حداقل سابقه پرداخت حق بیمه ۷۲۰ روز کار را داشته باشد. ( دو سال سابقه کار)

٢. سن فرزندان از هجده سال کمتر باشد و یا منحصر به تحصیل اشتغال داشته باشند تا پایان تحصیل یا در اثر بیماری یا نقص عضو طبق گواهی کمیسیون های پزشکی موضوع ماده ۹۱ این قانون قادر بکار نباشند. میزان کمک عائله مندی سه برابر حداقل مزد روزانه کارگر ساده در مناطق مختلف برای هر فرزند در ماه است. در ماده واحده قانون اصلاح قوانین تنظیم جمعیت و خانواده مصوب ۲۰ خرداد 139۲ مجلس شورای اسلامی مقررشده «تمامی محدودیتهای مقرر در قانون تنظیم خانواده و جمعیت مصوب ۲۶ اردیبهشت 1372 و اصلاحات آن و سایر قوانین که بر اساس تعداد فرزند برای والدین شاغل یا فرزندان آنان ایجادشده، لغو شود.» بنابراین با توجه به این اصلاحیه، محدودیت مقرر در ماده ۸۶ که پرداخت عائله مندی را فقط تا ۲ فرزند الزامی کرده، لغو شده و کارفرمایان مکلف هستند با احراز سایر شرایط مقرر در ماده مزبور به کارگران خود به ازای هر فرزند و بدون محدودیت در تعداد فرزندان، عائله مندی پرداخت نمایند. حق اولاد یا عائلهمندی مشمول مالیات می گردد اما مشمول بیمه نیست.

مبلغ حق اولاد یا عائله مندی برای هرماه = تعداد فرزندان * ۱۰٪* حداقل مزد ماهانه وزارت کار

یا

مبلغ حق اولاد یا عائله مندی برای هرماه = تعداد فرزندان ×۳× حداقل مزد روزانه وزارت کار

تعطیلات و مرخصیها:

همان طور که در مطالب قبل بیان شد روز جمعه، روز تعطیل هفتگی کارگران بوده که در ازای آن مستحق دریافت مزد هستند به هر حال ممکن است در بعضی از مشاغل، نیاز باشد تا کارکنان در روزهای جمعه نیز مشغول به کار گردند که در این صورت علاوه بر دریافت ۴۰٪بیشتر از مزد روزانه بابت کار در روز جمعه، باید روز دیگری در هفته به عنوان تعطیل هفتگی در نظر گرفته شود.

انواع مرخصیها:

1. مرخصی استحقاقی: طبق ماده ۶۴ ق. ک میزان مرخصی استحقاقی سالانه کارگران ۲۶ روز کاری در سال است و ایام تعطیل هفتگی و یا تعطیل رسمی که بین روزهای مرخصی واقع می شود جزء این ۲۶ روز محاسبه نمیشود.

۲. مرخصی استعلاجی: مرخصیهای استعلاجی پس از تائید پزشک معتمد باید به تائید مسئول واحد محل خدمت کارگر برسد کارگر موظف است مرخصی استعلاجی باید در فایل مرخصی ثبت و سوابق در پرونده پرسنلی نگهداری شود مرخصی استعلاجی به هر میزان که باشد از کارکرد ماهیانه ارسالی به سازمان تأمین اجتماعی کسر گردیده و بیمه شده جهت دریافت غرامت ایام بیماری باید پس از ارسال لیست ماهانه از سوی کارفرما به سازمان تأمین اجتماعی مراجعه نماید.

٣. مرخصی بدون حقوق: چنانچه کارگر مرخصی استحقاقی نداشته باشد و از طرفی نیاز به مرخصی داشته باشد مجاز است با موافقت مسئول ذی ربط از مرخصی بدون حقوق استفاده نماید. سقف استفاده از مرخصی بدون حقوق برای کارکنان قراردادی در طول یک سال یک ماه هست.

۴. مرخصی ازدواج و فوت: مشمول این قانون در موارد ازدواج دائم، فوت همسر، پدر، مادر و فرزندان حق برخورداری از 3 روز مرخصی با استفاده از مزد را خواهند داشت. این مرخصی با مرخصی استحقاقی سالانه کارگران بی ارتباط بوده و جداگانه قابل استفاده هست. ضمنا زمان استفاده از ۳ روز مرخصی موضوع ماده ۷۳ ق. ک همزمان با فوت همسر، پدر، مادر و فرزندان و یا ازدواج دائم بوده و قابل انتقال و استفاده در زمانهای دیگر نیست.

۵. مرخصی زایمان: مرخصی بارداری و زایمان کارگران زن بر اساس ماده واحده قانون اصلاح قوانین تنظیم جمعیت و خانواده (1392) و مصوبه 92091 مورخ 19/04/1392 و رای وحدت رویه شماره 64 مورخ 19/02/1394 هیات عمومی دیوان عدالت اداری برای زایمان های یک و دو قلو 9 ماه و برای سه قلو و بیشتر یکسال است. دستمزد ایام مرخصی زایمان توسط سازمان تأمین اجتماعی پرداخت خواهد می گردد. بر اساس تبصره یک ماده ۷۵ ق.ک پس از پایان مرخصی زایمان، کارگر زن به کار سابق خود باز می گردد و این مدت با تائید سازمان تأمین اجتماعی جزء سوابق خدمت وی محسوب می شود.

۶. مرخصی شیردهی فرزند: بر اساس ماده ۶ قانون ترویج تغذیه نوزاد با شیر مادر و نیز حمایت از مادران شیرده، کارگر زن مجاز است برای مدت ۲ سال (یعنی تا دوسالگی نوزاد) روزانه به مدت یک ساعت از مرخصی ساعتی به منظور شیردهی به نوزاد استفاده نماید. لازم به ذکر است که این زمان می تواند در ابتدای شروع ساعت کاری و یا انتهای ساعت کاری در نظر گرفته شود. ضمنا برای مادرانی که صاحب فرزندان دوقلو و یا چند قلو هستند روزانه به مدت ۲ ساعت از مرخصی ساعتی می توانند برخوردار گردند.

مرخصیهای استفاده نشده بر اساس ماده ۶۶ قانون کار، کارگر نمی تواند بیش از ۹ روز از مرخصی سالانه خود را ذخیره کند. اگر شخصی در طول سال از مرخصی استفاده نکند در انتهای سال می تواند بخشی از مرخصی استفاده نشده خود را ذخیره نماید و در آینده از آن استفاده کند حداکثر مدت ذخیره مرخصی در هر سال معادل ۹ روز مرخصی می باشد و ذخیره مرخصی در هر سال بیشتر از ۹ روز امکان پذیر نیست.

بر اساس قانون خدمات کشوری کلیه کارکنان دولتی مجاز به ذخیره مرخصی خود تا سقف ۱۵ روز هستند.

ذخیره مرخصی پرداخت شده مشمول بیمه و مالیات نیست. استفاده از مرخصی برای کارکنان 2.5 روز در ماه و ۳۰ روز در سال با احتساب ۴ روز جمعه است. مرخصی روزهای پنجشنبه معمولاً ۴ ساعت در نظر گرفته میشود. مرخصیهای ساعتی هر ۸ ساعت یک روز محاسبه می شود.

نحوه محاسبه مبلغ مانده مرخصی باقی مانده:

کارکنان پس از اتمام خدمت یا تصفیهحساب با شرکت می توانند مبلغ مرخصیهای استفاده نشده خود را از شرکت مطالبه نمایند. که در این حالت تنها 9 روز مرخصی ذخیره شده و مابقی روزهای استفاده نشده کارگر در صورت عدم استفاده سوخت می گردد.مبلغ هرروز مرخصی ذخیره شده برابر آخرین مجموع مزد و مزایای روزانه ( جمع آیتمهای قرارداد) می باشد

عیدی و پاداش: در پایان هر سال مبلغی به عنوان عیدی به شرط اینکه از دو برابر حداقل مزد وزارت کار کمتر و از سه برابر حداقل مزد وزارت کار بیشتر نباشد به کارگران مشمول قانون کار توسط کارفرمایان پرداخت می گردد مبلغ دقیق آن همه ساله توسط وزارت کار اعلام می گردد. برای کارگران مشمول قانون کار حداقل عیدی معادل دو ماه آخرین مزد ثابت ( مبنا ) و حداکثر معادل سه ماه آن خواهد بود اما عیدی کارمندان دولت متفاوت از بخش خصوصی بوده و همه ساله توسط دولت اعلام و پرداخت می گردد.

توجه نمایید مبالغ عیدی پایان سال متعلق به یک سال بوده و اگر میزان کارکرد کارکنان کمتر از آن باشد، باید مبلغ به دست آمده در هر مورد را تقسیم بر ۳۶۵ روز نموده و حاصل را ضربدر تعداد روزهای کارکرد نمود.

عیدی و پاداش بر اساس ماده ۸۴ و ۸۵ قانون مالیاتهای مستقیم به کسر یک معافیت مشمول مالیات است.

لایحه اصلاحی قانون پرداخت پاداش و عیدی کارگران مصوب مورخ 30/05/1370

ماده واحده - کلیه کارگاههای مشمول قانون کار مکلف اند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد، به عنوان عیدی و پاداش بپردازند. مبلغ پرداختی از این بابت به هر یک از کارکنان نباید از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند.

تبصره ۱- مبلغ پرداختی به کارکنانی که کمتر از یک سال در کارگاه کار کرده اند باید به مأخذ ۶۰ روزمزد و به نسبت ایام کارکرد در سال محاسبه گردد. مبلغ پرداختی از این بابت برای هرماه نباید از یک دوازدهم سقف تعیین شده در فوق تجاوز نماید.

تبصره ۲- در کارگاه های که مطابق رویه جاری کارگاه بیش از مبالغ فوق پرداخت می نمایند. عرف کارگاه معتبر خواهد بود.

تبصره ۳- رسیدگی به اختلافات ناشی از اجرای این قانون در صلاحیت مراجع پیش بینی شده در فصل حل اختلاف قانون کار است.

تبصره ۴- این قانون از تاریخ تصویب، جایگزین لایحه قانونی تأمین منافع کارگران مشمول قانون سهیم کردن در منافع کارگاه های صنعتی و تولیدی مصوب ۱۳۴۱ و لغو قوانین سابق مصوب 23/04/1359 شورای انقلاب جمهوری اسلامی ایران می گردد.

مزایای پایان خدمت ( پاداش سنوات خدمت )

بر اساس قانون کار به ازای هر سال خدمت یک ماه مزد ( مزدماهانه = حقوق) در نظر گرفته می شود. مزد مبنای محاسبه حق سنوات، بر اساس مزد ثابت ( یا مزد مبنا ) مندرج آخرین حکم حقوقی فرد است. مبالغ سنوات پایان خدمت به صورت یک سال کامل بوده و چنانچه میزان کارکرد کارکنان کمتر از یک سال باشد، باید مبلغ به دست آمده در هر فرد را تقسیم بر ۳۶۵ و ضرب در تعداد روز کارکرد نمود.

مبلغ مزایای پایان خدمت: به ازای هر سال سابقه معادل یک ماه آخرین مزد ماهانه یا حقوق فرد میباشد.

( بدیهی است که آیتمهایی از قبیل حق مسکن، حق اولاد و سایر مزایای انگیزشی مبنای محاسبه مزایای پایان خدمت قرار نخواهند گرفت.)

پایه سنواتی:

به کارگرانی که یک سال از شروع به کار آنها در همان کارگاه گذشته باشد پایه سنواتی تعلق می گیرد پایه سنواتی از شروع سال دوم به کارگران تعلق گرفته و باید در ردیف جداگانه از مزد پایه درج و پرداخت گردد دقت نمایید مبالغ پایه سنوات هرساله متفاوت است.بر اساس بند ۲ بخشنامه افزایش مزد وزارت تعاون ، کار و رفاه اجتماعی سال 1403 به کارگرانی که در سال1403 دارای یک سال سابقه کارشده و یا یک سال از دریافت آخرین پایه سنواتی آنان گذشته باشد روزانه مبلغ 70،000 ریال (ماهانه 2،100،000 ریال ) به عنوان پایه سنوات پرداخت خواهد شد. بر اساس تبصره۳ همین بند از ابتدای سال ۱403 همه کارگران دارای قرارداد دائم و موقت مشمول ق. ک که دارای یک سال سابقه کار شده و یا یک سال از دریافت آخرین پایه سنوات آنان در همان کارگاه گذشته باشد، اعم از اینکه حق سنوات یا مزایای پایان کار خود را تصفیهحساب کرده باشند یا خیر، مشمول دریافت پایه سنوات خواهند بود. پایه سنواتی مشمول بیمه و مالیات است.

نرم افزار تحت وب حقوق دستمزد درسان پر سرعت ترین، در دسترس ترین و به روزترین نرم افزار حقوق دستمزد جهت تهیه نرم افزار روی لینک کلیک کنید

1403-09-15