سامانه مودیان برای مدیریت مالیات بر ارزش افزوده و افزایش شفافیت مالیاتی طراحی شده است. در این فرآیند، اطلاعیه پرداخت

توسط خریدار یا فروشنده ثبت میشود و واکنش طرف مقابل (تأیید، رد یا عدم واکنش) میتواند بر

اعتبار مالیاتی خریدار و بدهی مالیاتی فروشنده اثرگذار باشد.

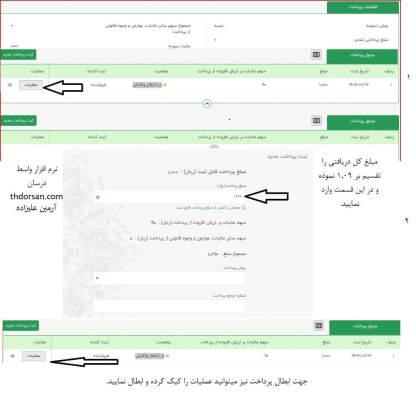

نمونه مسیر ثبت پرداخت در کارپوشه سامانه مودیان (تصویر آموزشی).

2. فرآیند ثبت اطلاعیه پرداخت

الف. وقتی خریدار ثبت پرداخت را انجام میدهد

اگر فروشنده پرداخت را تأیید کند:

اعتبار خریدار: لحاظ میشودبدهی فروشنده: لحاظ میشود

اعتبار خریدار: لحاظ میشودبدهی فروشنده: لحاظ میشود

اگر خریدار پرداخت را رد کند:

اعتبار خریدار: لحاظ نمیشودبدهی فروشنده: در هر صورت لحاظ میشود

اگر خریدار واکنشی نشان ندهد (نه تأیید نه رد):

اعتبار خریدار: لحاظ میشودبدهی فروشنده: در هر صورت لحاظ میشود

توجه: طبق مستند ارسالی شما، در حالتی که ثبت پرداخت توسط فروشنده انجام شود و خریدار آن را رد نکند،

برای خریدار اعتبار قابل احتساب است.

3. عوامل تعیینکننده در فرآیند

3-1. واکنش طرف مقابل: تأثیرات تأیید، رد یا عدم واکنش

تأیید: اعتبار مالیاتی به خریدار تعلق میگیرد و بدهی فروشنده لحاظ میگردد.

رد: اعتبار خریدار منتفی است. (در ثبت توسط فروشنده، بدهی فروشنده همچنان میتواند لحاظ شود.)

عدم واکنش: نتیجه به «ثبتکننده» وابسته است (جزئیات در بخش 2 آمده است).

3-2. حد مجاز قانونی

فروشنده موظف است حد مجاز قانونی را رعایت کند. در صورت عدول فروشنده از حد مجاز، اعتبار مالیاتی به خریدار تعلق نمیگیرد،

حتی اگر پرداخت تأیید شود.

4. نکات کلیدی نهایی

تأیید فروشنده برای اعتبار خریدار (در ثبت توسط خریدار) مهم است:

اگر خریدار ثبت پرداخت را انجام دهد و فروشنده آن را تأیید نکند، اعتبار مالیاتی برای خریدار ایجاد نمیشود.

ثبت پرداخت توسط فروشنده:

بدهی مالیاتی فروشنده عموماً مستقل از واکنش خریدار لحاظ میشود؛ و در صورت عدم رد توسط خریدار، اعتبار خریدار نیز قابل احتساب است.

عدول از حد مجاز:

در صورت عدول فروشنده از حد مجاز قانونی، اعتبار مالیاتی خریدار در هر شرایطی منتفی است.

5. پیشنهادات نهایی

برای خریدار

ثبت اطلاعیه پرداخت را با دقت انجام دهید و وضعیت آن را در کارپوشه پیگیری کنید.

در صورت لزوم، از فروشنده بخواهید وضعیت پرداخت را تعیین کند (تأیید/رد).

اطمینان حاصل کنید فروشنده حد مجاز قانونی را رعایت کرده است.

برای فروشنده

ثبت پرداخت/دریافت را دقیق انجام دهید و گزارشها را دورهای کنترل کنید.

واکنشهای طرف مقابل را در کارپوشه بررسی کنید تا اختلافات احتمالی سریعتر رفع شود.

رعایت حد مجاز قانونی برای جلوگیری از ریسکهای مالیاتی ضروری است.

برای محتوای حرفهایتر و کاملتر درباره جدول/اعلامیه پرداخت در سامانه مودیان، به صفحه زیر مراجعه کنید: