اخبار:

- مهلت ارسال ارزش افزوده زمستان 1403

- نحوه محاسبه مالیات بر ارزش افزوده طلا در ۱۴۰۴ معافیتها و جرایم

- اکسل حقوق دستمزد سال 1404

- افزایش حقوق 1404 به همراه جدول پایه سنوات و نکات مهم

- تحلیل جدول شناسه کالا در stuffid

- مشکلات ارسال صورتحساب با الگوی صادرات در سامانه مودیان (اعشار)

- ثبت و بررسی وضعیت صورتحسابها در سامانه مودیان

- نحوه صدور صورتحساب برای فروش طلای خام - طلای آبشده

- راهنمای اظهارنامه مالیات بر ارزش افزوده تابستان 1403

- لینکهای مهم و کاربردی برای حسابداران، مشاوران مالیاتی، و فعالان اقتصادی

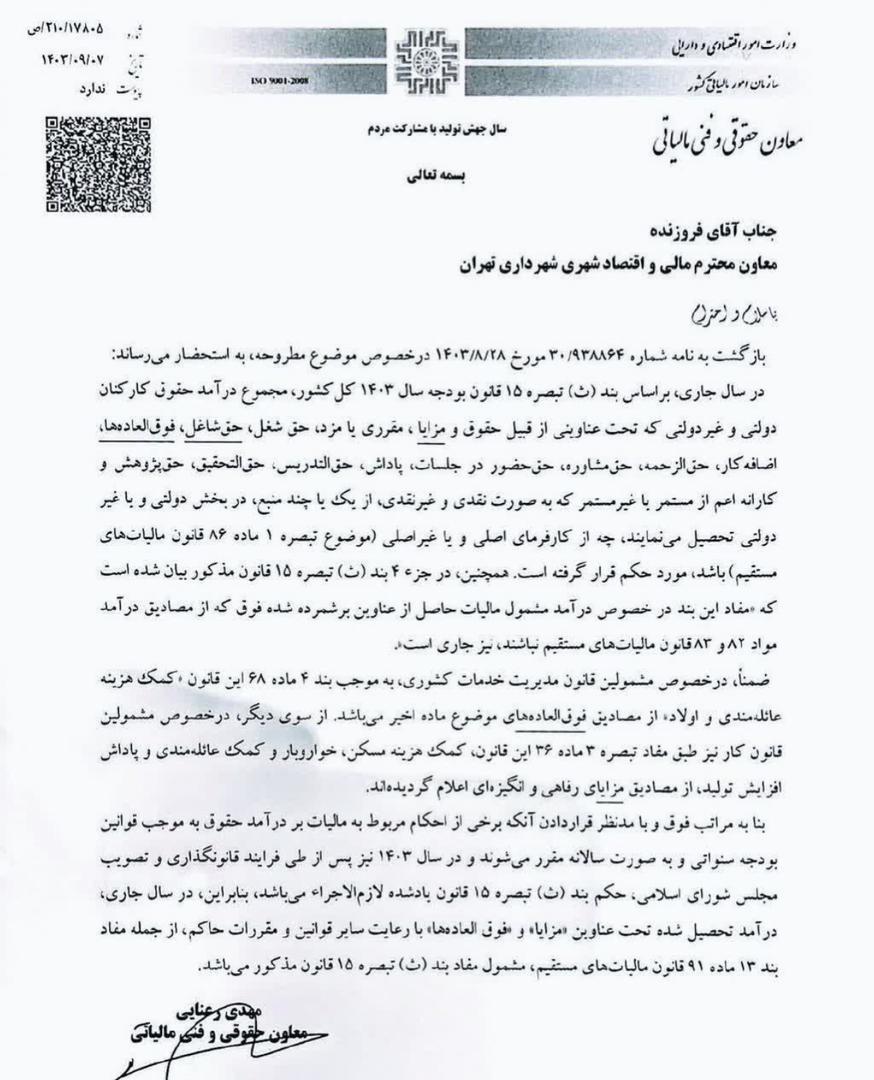

تفسیر نامه شهرداری تهران در خصوص معافیت مزایای رفاهی از مالیات حقوق و پاسخ سازمان

این نامه مربوط به سازمان امور مالیاتی و خطاب به معاون مالی و اقتصاد شهری شهرداری تهران است و موضوع اصلی آن، توضیحاتی درباره مالیات بر درآمد کارکنان شهرداری تهران و نحوه محاسبه و شمول مالیاتی مزایای دریافتی آنها است.

نکات اصلی نامه:

ارجاع به قانون و تفسیر آن:

بر اساس بند 15 تبصره 12 قانون بودجه سال 1402، تمامی پرداختیهای حقوق و مزایا از جمله پاداشهای غیر مستمر و مستمر مشمول مالیات میشوند.

مزایایی مانند هزینههای ایاب و ذهاب، کمکهزینه مسکن، کمکهزینه تحصیلی، و کمکهزینههای دیگر (مانند خواربار) به عنوان مزایای غیرمستمر مشمول مالیات است.

پرداختیهایی که در چارچوب بودجه و قانونهای خاص قرار نگیرند، بهعنوان دریافتی مشمول مالیات تلقی میشوند.

مالیات بر خدمات غیرمستقیم:

حتی در صورتی که برخی پرداختها تحت عنوان خدمات رفاهی (مانند ایاب و ذهاب و غیره) به کارکنان ارائه شوند، به موجب قانون، مشمول مالیات خواهند بود.

نحوه تفسیر و اجرا:

این نامه تأکید دارد که نحوه تفسیر قوانین باید مطابق با آییننامهها و دستورالعملهای قانونی باشد و شهرداری موظف است از این قوانین پیروی کند.

نتیجهگیری: این نامه تبیین میکند که تمامی مزایا و پرداختیهای کارکنان شهرداری باید مطابق بندهای قانونی مشمول مالیات شوند، حتی اگر به عنوان رفاهیات در نظر گرفته شده باشند. بنابراین، شهرداری تهران باید این موارد را در محاسبات مالیاتی کارکنان اعمال کند.

1403-09-12