اخبار:

- مهلت ارسال ارزش افزوده زمستان 1403

- نحوه محاسبه مالیات بر ارزش افزوده طلا در ۱۴۰۴ معافیتها و جرایم

- اکسل حقوق دستمزد سال 1404

- افزایش حقوق 1404 به همراه جدول پایه سنوات و نکات مهم

- تحلیل جدول شناسه کالا در stuffid

- مشکلات ارسال صورتحساب با الگوی صادرات در سامانه مودیان (اعشار)

- ثبت و بررسی وضعیت صورتحسابها در سامانه مودیان

- نحوه صدور صورتحساب برای فروش طلای خام - طلای آبشده

- راهنمای اظهارنامه مالیات بر ارزش افزوده تابستان 1403

- لینکهای مهم و کاربردی برای حسابداران، مشاوران مالیاتی، و فعالان اقتصادی

توضیح مقررات مرتبط با تبصره (1) ماده (186) قانون مالیاتهای مستقیم و ضوابط اجرایی آن

تحلیل و توضیح ضوابط اجرایی تبصره (1) ماده (186) قانون مالیاتهای مستقیم در سال 1403

1. قانون مالیاتهای مستقیم

بر اساس تبصره (1) ماده (186) قانون مالیاتهای مستقیم:

بانکها و مؤسسات اعتباری موظفاند پیش از پرداخت تسهیلات به اشخاص حقیقی و حقوقی، گواهی مالیاتی از اداره مالیات دریافت کنند. این گواهی تأیید میکند که متقاضی بدهی مالیاتی معوقه ندارد و به تعهدات مالیاتی خود عمل کرده است.

2. ضوابط اجرایی تبصره (1):

این ضوابط با هدف شفافسازی و تعیین جزئیات عملیاتی این قانون تدوین شدهاند. نکات کلیدی شامل موارد زیر است:

الف) ماده (1): نصاب تسهیلات مشمول

-

اشخاص حقیقی: تسهیلات دریافتی بیش از 35٪ سقف معاملات متوسط در یک سال شمسی.

(در سال 1403: 35٪ × 21,000,000,000 ریال = 7,350,000,000 ریال)

یعنی تسهیلات بالاتر از 7.35 میلیارد ریال (735 میلیون تومان) نیازمند گواهی مالیاتی است. -

اشخاص حقوقی: تسهیلات دریافتی بیش از 65٪ سقف معاملات متوسط در یک سال شمسی.

(در سال 1403: 65٪ × 21,000,000,000 ریال = 13,650,000,000 ریال)

یعنی تسهیلات بالاتر از 13.65 میلیارد ریال (1.365 میلیارد تومان) نیازمند گواهی مالیاتی است.

ب) ماده (5): اعتبار گواهی مالیاتی

- گواهی مالیاتی تنها برای تسهیلات مشخصشده و به مدت یک سال شمسی (12 ماه) از تاریخ صدور معتبر است.

- برای هر فقره تسهیلات جدید، دریافت گواهی جداگانه الزامی است.

ج) مقررات برای تسهیلات متعدد

- اگر شخصی در یک سال شمسی تسهیلات متعددی دریافت کند، مجموع تسهیلات دریافتی در سال ملاک عمل است.

- بانکها موظفاند به محض عبور از نصاب تعیینشده (35٪ یا 65٪)، از اداره مالیات درخواست گواهی کنند.

د) مقطع زمانی اجرای قانون

- دوره محاسبه تسهیلات: ابتدای فروردین تا پایان اسفند ماه همان سال شمسی.

- هر تسهیلات جدیدی که در این بازه پرداخت شود، به مجموع تسهیلات قبلی اضافه میشود.

3. مقررات اجرایی برای بانکها و مؤسسات اعتباری

بانکها و مؤسسات مالی موظفاند به طور دقیق این ضوابط را اجرا کنند.

الف) پایش مستمر تسهیلات:

بانکها باید مجموع تسهیلات دریافتی اشخاص را در طول سال شمسی بهصورت مداوم پایش کنند.

ب) درخواست گواهی مالیاتی:

اگر تسهیلات پرداختی از نصاب تعیینشده فراتر رود، بانکها باید پیش از اعطای تسهیلات جدید، گواهی مالیاتی را از اداره مالیات دریافت کنند.

ج) شفافیت اطلاعات:

بانکها موظفاند اطلاعات مربوط به تسهیلات و استعلامها را به صورت دقیق در سیستمهای مالی خود ثبت و نگهداری کنند.

4. بخشنامههای مرتبط

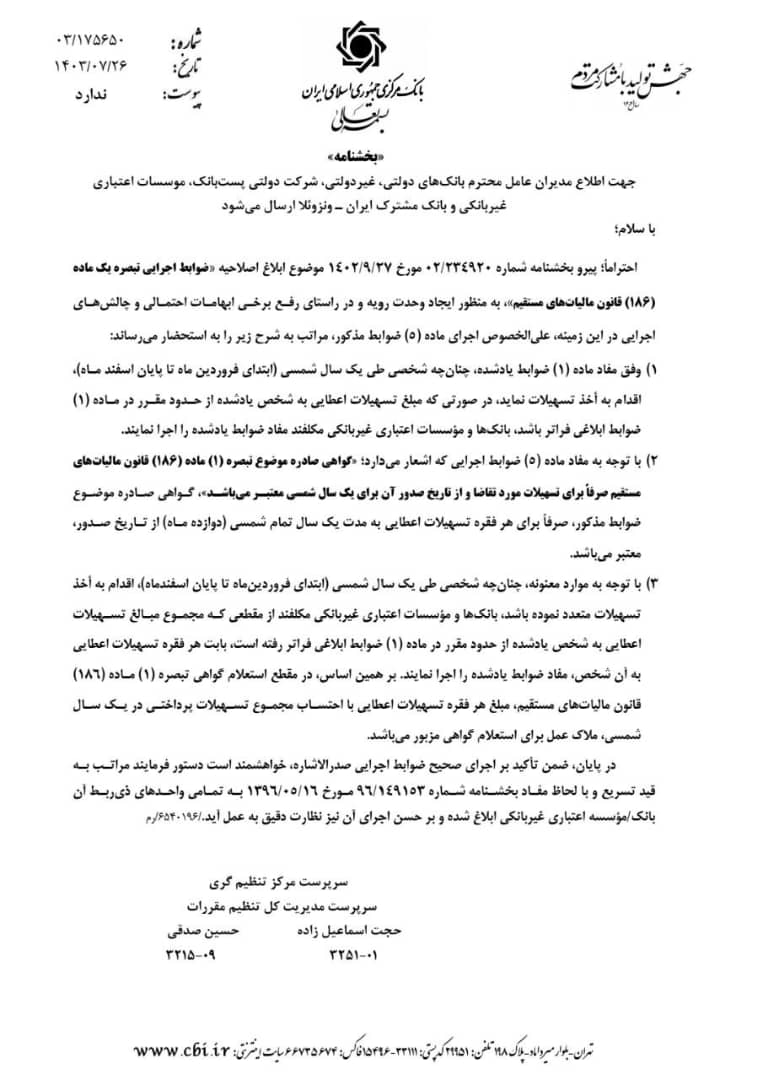

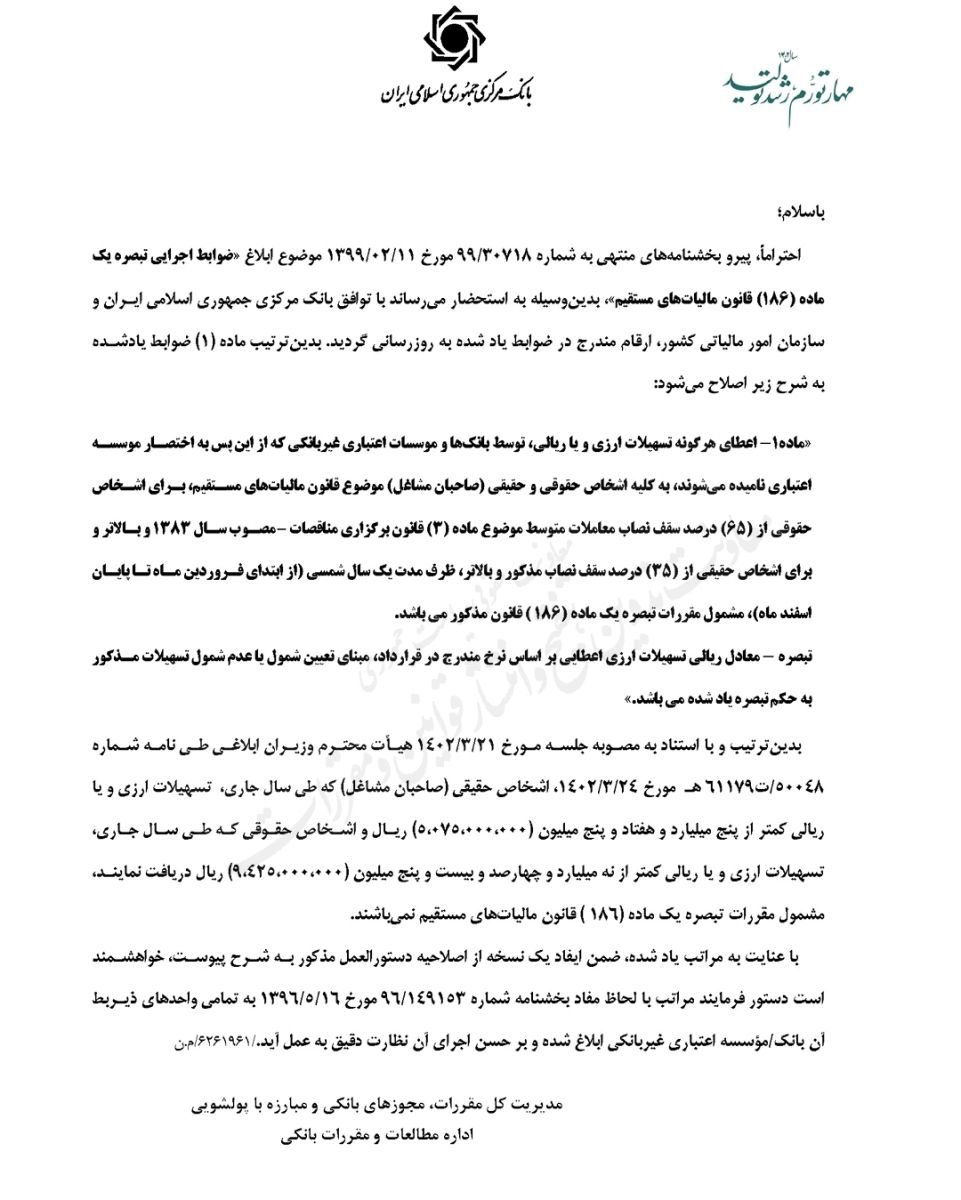

الف) بخشنامه شماره 02/234920 مورخ 1402/09/27

- ابلاغ اصلاحیه ضوابط اجرایی تبصره (1) ماده (186).

-

تعیین درصدهای مشمولیت:

- اشخاص حقیقی: 35٪ سقف معاملات متوسط.

- اشخاص حقوقی: 65٪ سقف معاملات متوسط.

ب) بخشنامه شماره 03/175650 مورخ 1403/07/27

- تأکید بر اجرای ماده (5) ضوابط اجرایی، بهویژه اعتبار یکساله گواهی مالیاتی.

- ارائه توضیحات درباره نحوه محاسبه مجموع تسهیلات در سال شمسی.

ج) بخشنامه شماره 96/149153 مورخ 1396/05/16

- تعیین تکالیف نظارتی بانکها برای اجرای ضوابط مالیاتی.

5. مقادیر حد نصاب معاملات سال 1403

بر اساس تصویبنامه شماره 36851/ت62521هـ مورخ 1403/03/01:

- معاملات کوچک: تا 2,100,000,000 ریال (210 میلیون تومان).

- معاملات متوسط: از 2,100,000,000 ریال تا 21,000,000,000 ریال (2.1 میلیارد تومان).

- معاملات بزرگ: بیش از 21,000,000,000 ریال (2.1 میلیارد تومان).

این نصابها مبنای محاسبه درصد تسهیلات مشمول گواهی مالیاتی است.

نتیجهگیری

ضوابط اجرایی تبصره (1) ماده (186) قانون مالیاتهای مستقیم و بخشنامههای مرتبط، بر شفافیت و کنترل تسهیلات مالی اشخاص حقیقی و حقوقی تأکید دارند. بانکها و مؤسسات مالی ملزماند:

- مجموع تسهیلات دریافتی در سال شمسی را به دقت بررسی کنند.

- گواهی مالیاتی معتبر برای تسهیلات مشمول دریافت کنند.

- اطلاعات دقیق تسهیلات و استعلامها را ثبت و نگهداری کنند.

این مقررات با هدف جلوگیری از فرار مالیاتی و تضمین تعهدات مالیاتی اشخاص حقیقی و حقوقی تنظیم شدهاند و بانکها موظف به اجرای دقیق آنها هستند.

بخشنامه ۲۳۴۹۲۰

1403-09-12