اخبار:

- مهلت ارسال ارزش افزوده زمستان 1403

- نحوه محاسبه مالیات بر ارزش افزوده طلا در ۱۴۰۴ معافیتها و جرایم

- اکسل حقوق دستمزد سال 1404

- افزایش حقوق 1404 به همراه جدول پایه سنوات و نکات مهم

- تحلیل جدول شناسه کالا در stuffid

- مشکلات ارسال صورتحساب با الگوی صادرات در سامانه مودیان (اعشار)

- ثبت و بررسی وضعیت صورتحسابها در سامانه مودیان

- نحوه صدور صورتحساب برای فروش طلای خام - طلای آبشده

- راهنمای اظهارنامه مالیات بر ارزش افزوده تابستان 1403

- لینکهای مهم و کاربردی برای حسابداران، مشاوران مالیاتی، و فعالان اقتصادی

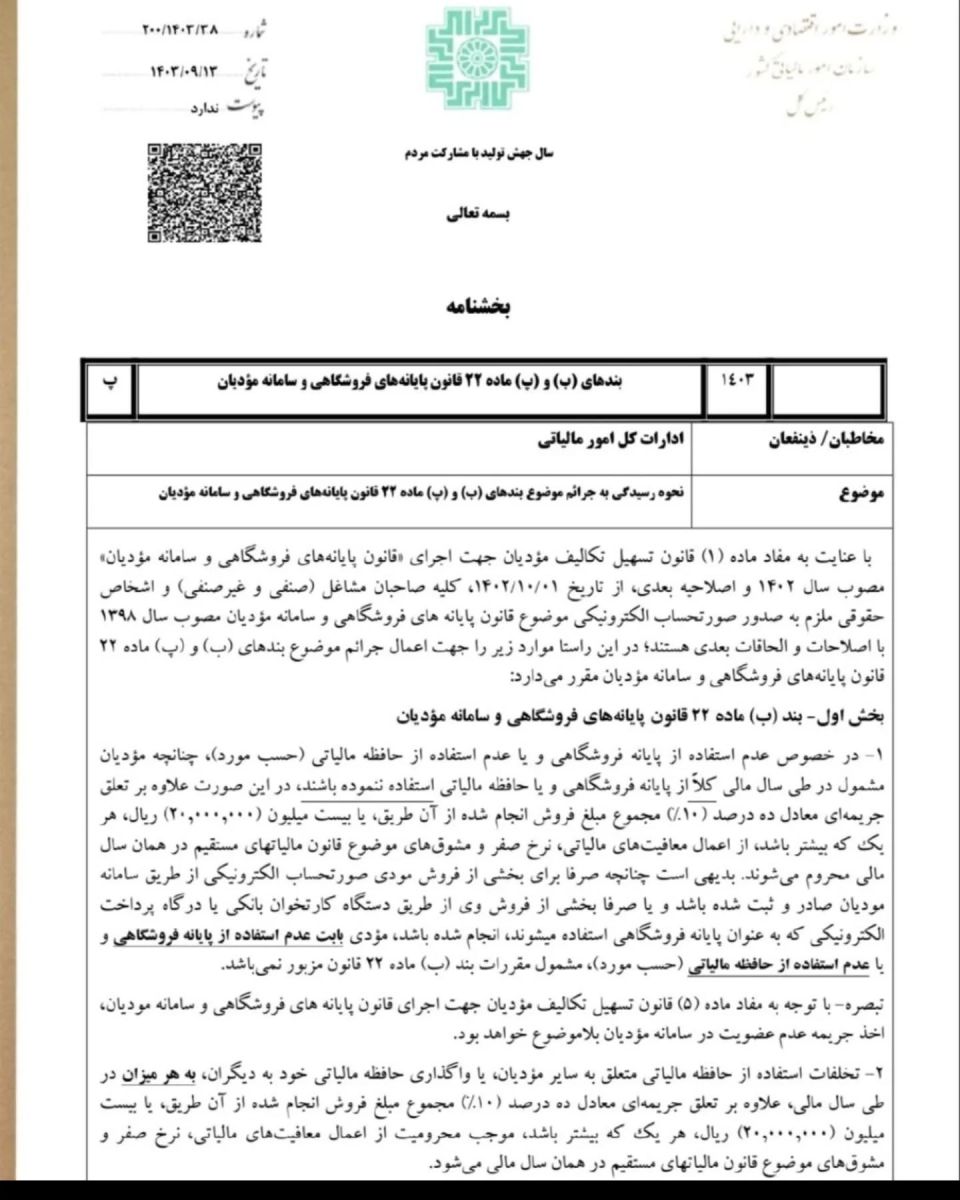

تحلیل کامل جرائم و تخلفات سامانه پایانههای فروشگاهی و سامانه مؤدیان مطابق ماده 22 و بخشنامه 200/1403/38

تحلیل کامل بخشنامه شماره 200/1403/38 مورخ 1403/09/13

تحلیل بخشنامه شماره 200/1403/38 مورخ 1403/09/13 و ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مؤدیان

موضوع: نحوه رسیدگی به جرائم بندهای (ب) و (پ) ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مؤدیان

بخش اول: بند (ب) ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مؤدیان

1. در خصوص عدم استفاده از پایانه فروشگاهی یا حافظه مالیاتی:

-

شرح:

-

اگر مؤدیان در سال مالی بهطور کامل از پایانه فروشگاهی یا حافظه مالیاتی استفاده نکنند:

-

جرایم:

- جریمهای معادل 10٪ مجموع مبلغ فروش انجامشده از آن طریق یا 20,000,000 ریال (هرکدام بیشتر باشد).

-

محرومیت:

- از معافیتهای مالیاتی، نرخ صفر، و مشوقهای موضوع قانون مالیاتهای مستقیم در همان سال مالی.

-

جرایم:

- اگر بخشی از فروش ثبت شده باشد یا بخشی از فروش از طریق دستگاه کارتخوان بانکی که بهعنوان پایانه فروشگاهی ثبت شده است انجام شود، مشمول مقررات بند (ب) نمیشود.

-

اگر مؤدیان در سال مالی بهطور کامل از پایانه فروشگاهی یا حافظه مالیاتی استفاده نکنند:

تبصره:

- با توجه به مفاد ماده (۵) قانون تسهیل تکالیف مؤدیان، جریمه عدم عضویت در سامانه مؤدیان بلااثر است.

2. استفاده از حافظه مالیاتی متعلق به سایر مؤدیان یا واگذاری حافظه مالیاتی خود به دیگران:

-

جرایم:

- جریمهای معادل 10٪ مجموع مبلغ فروش انجامشده از آن طریق یا 20,000,000 ریال (هرکدام بیشتر باشد).

-

محرومیت:

- از معافیتهای مالیاتی، نرخ صفر، و مشوقهای موضوع قانون مالیاتهای مستقیم در همان سال مالی.

3. موارد استثناء:

- 3-1. مؤدیانی که فعالیتشان از مصادیق معاف از صدور صورتحساب الکترونیکی است (اعلامشده توسط سازمان).

- 3-2. مؤدیانی که مطابق ماده (۲) قانون پایانههای فروشگاهی مستقیماً با مصرفکننده نهایی ارتباط ندارند.

بخش دوم: بند (پ) ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مؤدیان

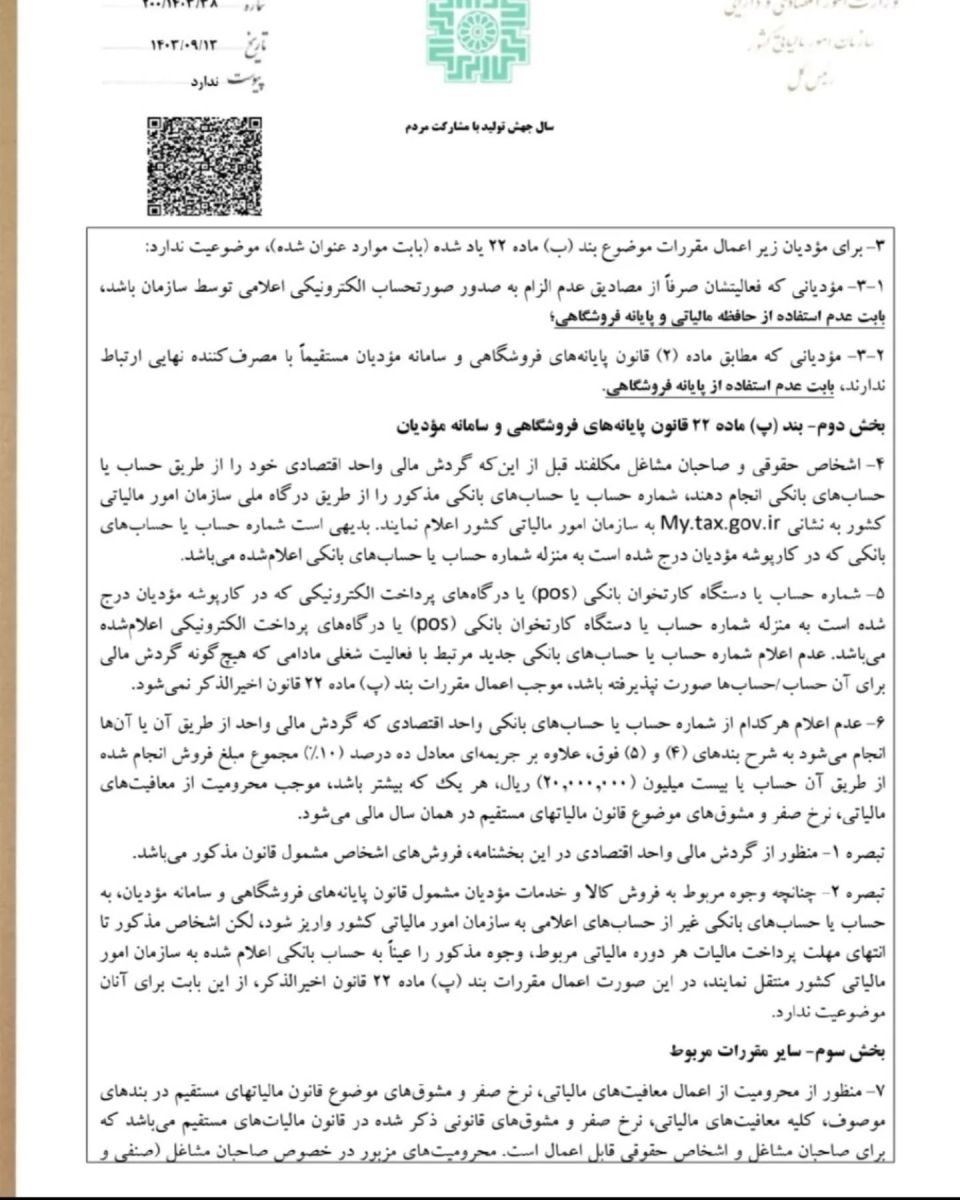

4. اعلام حساب بانکی واحد اقتصادی:

- اشخاص مکلفند پیش از گردش مالی واحد اقتصادی، شماره حساب یا حسابهای بانکی خود را از طریق درگاه ملی سازمان امور مالیاتی اعلام کنند.

5. اعلام شماره حساب یا کارتخوان بانکی ثبتشده:

- شماره حساب یا دستگاه کارتخوانی که در کارپوشه مؤدیان ثبت شده است به منزله اعلامشده محسوب میشود.

6. عدم اعلام شماره حساب یا کارتخوان مرتبط با گردش مالی:

-

جرایم:

- جریمهای معادل 10٪ مجموع مبلغ فروش انجامشده از طریق آن حساب یا 20,000,000 ریال (هرکدام بیشتر باشد).

-

محرومیت:

- از معافیتهای مالیاتی، نرخ صفر، و مشوقهای موضوع قانون مالیاتهای مستقیم در همان سال مالی.

تبصره 1:

- منظور از گردش مالی واحد اقتصادی در این بخشنامه فروشهای اشخاص مشمول قانون است.

تبصره 2:

- اگر وجوه واریزی به حسابهای اعلامنشده تا انتهای مهلت پرداخت مالیات هر دوره مالیاتی به حساب اعلامشده منتقل شود، اعمال مقررات بند (پ) موضوعیت ندارد.

بخش سوم: سایر مقررات مربوط

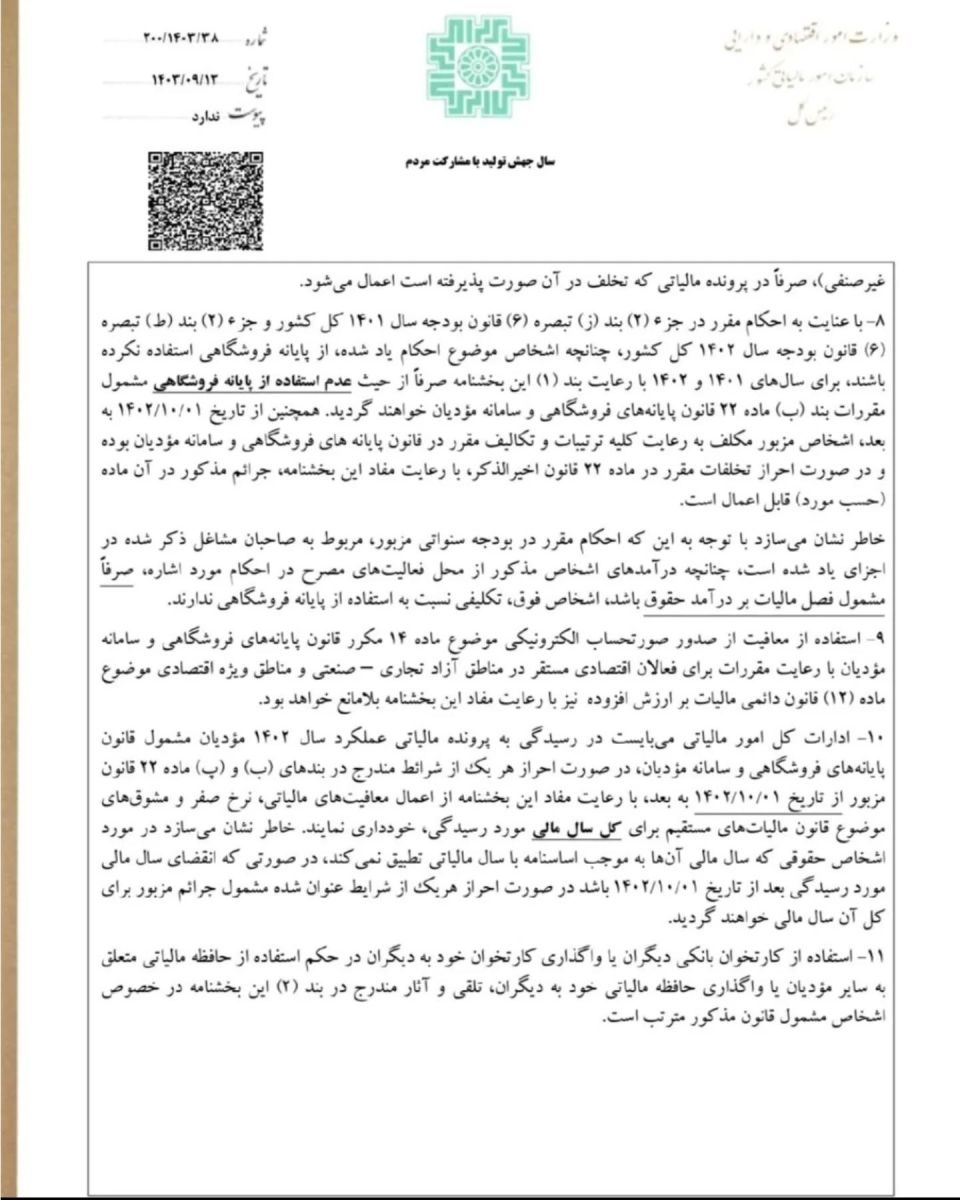

7. محرومیت از معافیتهای مالیاتی:

- محرومیت از تمامی معافیتهای مالیاتی، نرخ صفر، و مشوقهای موضوع قانون مالیاتهای مستقیم تنها در پرونده مالیاتی که تخلف در آن رخ داده است اعمال میشود.

8. تکالیف مؤدیان در سالهای 1401 و 1402:

- مؤدیانی که در سالهای 1401 و 1402 از پایانه فروشگاهی استفاده نکردهاند، با رعایت مفاد بند (۱) این بخشنامه، تنها مشمول مقررات بند (ب) ماده ۲۲ میشوند.

- از تاریخ 1402/10/01 به بعد، مؤدیان مکلف به رعایت تمامی ترتیبات و تکالیف قانون پایانههای فروشگاهی و سامانه مؤدیان هستند.

9. معافیت فعالان مناطق آزاد:

- معافیت صدور صورتحساب الکترونیکی مطابق ماده (۱۴) مکرر قانون پایانههای فروشگاهی و سامانه مؤدیان برای فعالان مناطق آزاد تجاری و صنعتی با رعایت مقررات این بخشنامه بلامانع است.

10. رسیدگی به پروندههای مالیاتی:

- ادارات مالیاتی مکلفند در رسیدگی به پروندههای عملکرد سال 1402، تخلفات مؤدیان را از تاریخ 1402/10/01 به بعد با رعایت مفاد این بخشنامه بررسی کنند.

11. استفاده از کارتخوان بانکی دیگران یا واگذاری کارتخوان:

- این موضوع در حکم استفاده از حافظه مالیاتی دیگران یا واگذاری حافظه مالیاتی خود به دیگران تلقی شده و مشمول جرایم مرتبط با بند (ب) ماده ۲۲ میشود.

12. اولویت در اعمال جرایم:

- ابتدا شمول یا عدم شمول جرائم موضوع تبصره بند (ب) ماده ۲۲ بررسی میشود.

- در صورت عدم تعلق جرائم بند (ب)، نسبت به بررسی و اعمال جرایم بندهای (الف) و (ت) اقدام خواهد شد.

ماده 22- تخلفات و حسب مورد، جریمههای متعلقه به شرح زیر خواهد بود:

الف - عدم صدور صورتحساب الکترونیکی، معادل ده درصد (10%) مجموع مبلغ فروش انجام شده بدون صدور صورتحساب الکترونیکی یا بیست میلیون (20.000.000) ریال، هر یک که بیشتر باشد.ب - عدم عضویت در سامانه مؤدیان، عدم استفاده از پایانه فروشگاهی، عدم استفاده از حافظه مالیاتی، استفاده از حافظه مالیاتی متعلق به سایر مؤدیان یا واگذاری حافظه مالیاتی خود به دیگران، معادل ده درصد (10%) مجموع مبلغ فروش انجام شده از آن طرق یا بیست میلیون (20.000.000) ریال، هر یک که بیشتر باشد و محرومیت از اعمال معافیتهای مالیاتی، نرخ صفر و مشوقهای موضوع قانون مالیاتهای مستقیم در همان سال مالی.پ - عدم اعلام شماره حساب یا حسابهای بانکی واحد اقتصادی که گردش مالی واحد از طریق آن یا آنها انجام میشود به سازمان، معادل ده درصد (10%) مجموع مبلغ فروش انجام شده از طریق آن حساب یا بیست میلیون (20.000.000) ریال، هر یک که بیشتر باشد و محرومیت از اعمال معافیتهای مالیاتی، نرخ صفر و مشوقهای موضوع قانون مالیاتهای مستقیم در همان سال مالی.ت - عدم تحویل صورتحساب چاپی به خریدار، حذف یا مخدوش کردن صورتحساب، معادل دو درصد (2%) مبلغ صورتحسابهای مذکور یا معادل بیست میلیون (20.000.000) ریال هر یک که بیشتر باشد.ث - عدم رعایت احکام مذکور در مواد (12)، (13) و (14) این قانون، معادل یک درصد (1%) مبلغ فروش گزارش نشده یا معادل ده میلیون (10.000.000) ریال، هر یک که بیشتر باشد.

تبصره 1- مبلغ جریمههای ثابت مندرج در این قانون، متناسب با نرخ تورم سالانه بر اساس آخرین اعلام بانک مرکزی، هر سال توسط سازمان اعلام میشود.

تبصره 2- سازمان نمیتواند بیشتر از پنجاه درصد (50%) جریمههای موضوع این ماده را مطابق ماده (191) قانون مالیاتهای مستقیم مورد بخشودگی قرار دهد. چنانچه عدم انجام تکالیف موضوع این قانون، خارج از اختیار مؤدی باشد، سازمان مکلف است جرایم موضوع این ماده را مورد بخشودگی قرار دهد.

تبصره 3- در صورت اعمال جریمههای موضوع بندهای «الف» و «ث» این ماده، جریمه موضوع ماده (169) قانون مالیاتهای مستقیم اعمال نمیشود. در صورت اعمال جریمههای مذکور در بند «ب»، جریمههای مذکور در بندهای «الف» و «ت» اعمال نمیشود.

ماده 14 مکرر قانون پایانه فروشگاهی و سامانه مودیان

به منظور تسهیل تکالیف مؤدیان مشمول این قانون، سازمان میتواند مؤدیانی که میزان فروش سالانه آنها کمتر از بیست و پنج برابر معافیت موضوع ماده (84) قانون مالیاتهای مستقیم باشد را از صدور صورتحساب الکترونیکی معاف نماید. مأخذ محاسبه مالیات و عوارض مؤدیان مذکور با توجه به میزان فروش آنها در هر دوره مالیاتی و ضریبی که توسط سازمان تعیین میشود، محاسبه و مالیات آن پس از کسر اعتبار قابل قبول، دریافت میشود. ضریب مذکور بر اساس نوع کسب و کار، ترکیب اقلام خریداری شده مؤدی که در سامانه مؤدیان ثبت شده و با توجه به نرخ مالیات بر ارزش افزوده اقلام خریداری و فروخته شده مؤدی در چهارچوب آئیننامه اجرایی این ماده که ظرف یک ماه از تاریخ لازمالاجرا شدن آن، توسط سازمان تهیه شده و به تصویب هیأت وزیران میرسد، محاسبه میگردد.

در صورت خرید سایر مؤدیان از مؤدیانی که از معافیت موضوع این ماده، استفاده میکنند خریدهای مذکور مبنای محاسبه اعتبار مالیاتی نمیباشد و به عنوان هزینه قابل قبول مالیاتی پذیرفته نمیشود. همچنین مصرفکنندگان نهایی که از مؤدیان مذکور خرید کنند، مشمول حکم ماده (18) این قانون نمیشوند.

رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی مؤدیان با میزان فروش سالانه بیشتر از نصاب موضوع این ماده، (با رعایت تبصرههای 1 و 2 این ماده) از ابتدای دومین دوره بعد از اتمام دوره عبور فروش سالانه از میزان فوق صورتحساب الکترونیکی محسوب نمیشود.

تبصره 1- به منظور ایجاد تسهیل برای مؤدیان مشمول این قانون، نصاب مذکور در این ماده در سالهای 1402، 1403 و 1404 به ترتیب 150، 100 و 50 برابر معافیت موضوع ماده (84) قانون مالیاتهای مستقیم تعیین میشود.

تبصره 2- تا پایان سال 1404 رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی کلیه مؤدیانی که عرضهکننده کالا و خدمت واحد هستند یا کالاها و خدمات مورد عرضه آنها مشمول نرخ مالیات بر ارزش افزوده یکسان میباشد، صورتحساب الکترونیکی محسوب میشود.

1403-09-17