اخبار:

- مهلت ارسال ارزش افزوده زمستان 1403

- نحوه محاسبه مالیات بر ارزش افزوده طلا در ۱۴۰۴ معافیتها و جرایم

- اکسل حقوق دستمزد سال 1404

- افزایش حقوق 1404 به همراه جدول پایه سنوات و نکات مهم

- تحلیل جدول شناسه کالا در stuffid

- مشکلات ارسال صورتحساب با الگوی صادرات در سامانه مودیان (اعشار)

- ثبت و بررسی وضعیت صورتحسابها در سامانه مودیان

- نحوه صدور صورتحساب برای فروش طلای خام - طلای آبشده

- راهنمای اظهارنامه مالیات بر ارزش افزوده تابستان 1403

- لینکهای مهم و کاربردی برای حسابداران، مشاوران مالیاتی، و فعالان اقتصادی

تحلیل بخشنامه رفع ابهام مالیات حقوق: معافیت مزایای رفاهی در چارچوب قانون به استناد بخشنامه 200/1403/39

تحلیل کلی بخشنامه:

این بخشنامه به رفع ابهام از مصادیق عدم شمول مالیات حقوق مواد 82 و 83 قانون مالیاتهای مستقیم اختصاص دارد و با استناد به رأیهای دیوان عدالت اداری، تلاش دارد تا شفافیت بیشتری در خصوص درآمدهای مشمول یا معاف از مالیات حقوق ایجاد کند.

مواد قانونی مطرحشده و تحلیل آنها:

ماده 82 قانون مالیاتهای مستقیم:

این ماده درآمدی را که شخص حقیقی در قبال تسلیم نیروی کار خود (بهطور نقد یا غیرنقد) دریافت میکند، مشمول مالیات حقوق میداند.

-

تحلیل ماده 82:

این ماده مبنای کلی شمول مالیات بر حقوق است و تمامی مزایا و دریافتیهای مرتبط با نیروی کار، در صورت مستند بودن به قرارداد شغلی، مشمول مالیات خواهند بود. استثنائات بر اساس این بخشنامه و ماده 91 تعیین شده است.

ماده 83 قانون مالیاتهای مستقیم:

این ماده به تعریف دقیقتر درآمد مشمول مالیات حقوق پرداخته و آن را شامل حقوق و مزایای نقدی و غیرنقدی مستمر و غیرمستمر دانسته است.

-

تحلیل ماده 83:

بر اساس این ماده، هرگونه دریافت غیرنقدی مانند بن کالا، ایاب و ذهاب، یارانه غذا، و ... مشمول مالیات است مگر اینکه طبق بخشنامه یا قانون صریحاً از شمول مالیات مستثنی شود.

ماده 91 قانون مالیاتهای مستقیم:

این ماده موارد معاف از مالیات حقوق را مشخص میکند. از جمله:

- بازنشستگی، وظیفه یا مستمری پرداختی.

- هزینه سفر و فوقالعاده مأموریت.

- مزایای رفاهی در حدود متعارف، مانند کمکهزینههای ایاب و ذهاب، مهدکودک، و یارانه غذا.

استناد به آرای دیوان عدالت اداری:

رأی شماره 1270 مورخ 1400/10/15:

این رأی بر عدم شمول مالیات بر کمکهزینههای رفاهی تأکید کرده و مصادیق آن را شامل یارانه غذا، ایاب و ذهاب، مهدکودک، و بن کالا دانسته است.

-

تحلیل رأی:

این رأی با استناد به ماده 91، این پرداختها را در صورتی که متعارف و قانونی باشند و مستند به اسناد و مدارک پرداخت شوند، از شمول مالیات خارج کرده است.

رأی شماره 601 مورخ 1389/12/09:

در این رأی اشاره شده است که سازمان امور مالیاتی نمیتواند فراتر از قانون، برخی مزایا را مشمول مالیات کند. همچنین تأکید شده که کمکهزینههای رفاهی (در چارچوب قانونی) مشمول مالیات نیستند.

-

تحلیل رأی:

این رأی سازمان امور مالیاتی را ملزم به رعایت دقیق قانون کرده و تفسیر موسع آن از شمول مالیات را رد کرده است.

مواد قانونی دیگر مرتبط:

ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (1384):

این ماده اجازه پرداخت کمکهزینههای رفاهی (مانند مهدکودک، غذا، ایاب و ذهاب) را به کارمندان دولت در چارچوب بودجه سنواتی داده است.

-

تحلیل ماده 40:

این ماده مستقیماً به موارد رفاهی مرتبط بوده و چارچوب قانونی پرداخت این هزینهها را تعیین میکند. این ماده مبنای اصلی معافیت مالیاتی این پرداختها است.

ماده 36 قانون کار:

این ماده مزایای رفاهی (مانند کمکهزینه مسکن، خواربار و عائلهمندی) را از مزد ثابت و مبنا جدا کرده و بهعنوان مزایای انگیزشی معرفی کرده است.

-

تحلیل ماده 36:

مزایای رفاهی (که خارج از مزد ثابت تعریف شدهاند) بهعنوان ابزارهای انگیزشی و رفاهی شناخته میشوند و در چارچوب قانون کار و مالیات معاف از مالیات حقوق هستند.

بخشهای کلیدی بخشنامه:

-

وجوه معاف از مالیات:

- کمکهزینههایی مانند یارانه غذا، ایاب و ذهاب، مهدکودک، و بن کالا در صورت متعارف بودن و ارائه اسناد، معاف از مالیات هستند.

-

الزام به رعایت متعارف بودن:

- پرداختهای غیرمتعارف یا فراتر از عرف، مشمول مالیات خواهند بود.

-

تعمیم معافیت به تمامی کارکنان:

- معافیتها شامل کلیه کارکنان (دولتی و غیردولتی) میشود.

-

جلوگیری از سوءاستفاده:

- قید "متعارف" برای جلوگیری از سوءاستفاده و پرداختهای غیرواقعی وضع شده است.

جمعبندی:

این بخشنامه با استناد به قوانین مالیاتی (مواد 82، 83 و 91) و آرای دیوان عدالت اداری، به شفافسازی معافیتهای مالیات حقوق پرداخته است. مزایای رفاهی مانند مهدکودک، ایاب و ذهاب، و یارانه غذا در صورتی که متعارف باشند و به کلیه کارکنان پرداخت شوند، معاف از مالیات خواهند بود. این بخشنامه همچنین از پرداختهای غیرمتعارف و سوءاستفاده از معافیت مالیاتی جلوگیری میکند.

مواد و بخشنامه های مرتبط

«بخشنامه»

|

شماره: |

|

|||||||

|

تاریخ: |

|

|||||||

|

پیوست: |

دارد |

|||||||

خلاصه موضوع: |

ابلاغ رأی شماره 73 مورخ 1398/1/27 هیأت عمومی دیوان عدالت اداری مبنی بر اصلاحرأی شماره 601 مورخ 1389/12/9 آن هیأت در خصوص کمک هزینه رفاهیکارکنان |

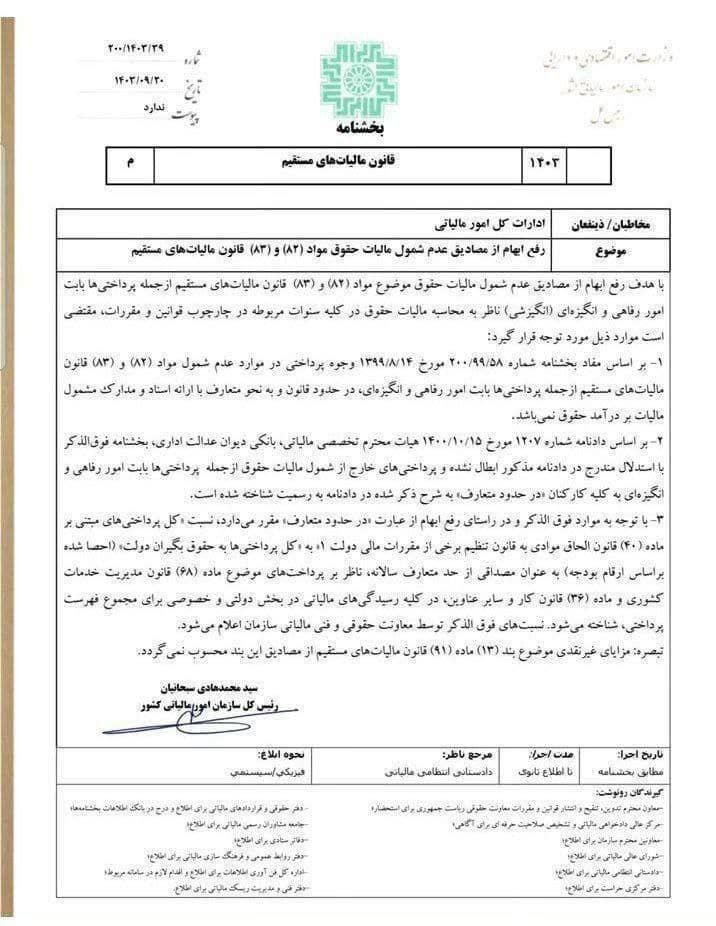

به پیوست، رأی هیأت عمومی دیوان عدالت اداری موضوع دادنامه شماره 73 مورخ 1398/01/27 برای اطلاع و اقدام لازم ارسال میگردد. با توجه به رأی مذکور، متن رأی دادنامه شماره 601 مورخ 1389/12/09 هیأت عمومی دیوان عدالت اداری در خصوص ابطال بخشنامه شماره 33553 مورخ 1387/04/12 به شرح ذیل خواهد بود:

«نظر به اینکه مصادیق حقوق و مزایای مشمول کسر مالیات، موضوع ماده 82 قانون مالیاتهای مستقیم در ماده 83 همان قانون به عنوان مزایای مربوط به شغل احصا شده است و خدمات و تسهیلات رفاهی که در ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت (27/11/1380) مصوب 15/8/1384 مجوز پرداخت دارد مزایای مربوط به شاغل بوده و داخل در عناوین حقوق و مزایای مذکور در ماده 83 قانون مالیاتهای مستقیم نمیباشد، بنابراین وجوه پرداختی به حقوقبگیران، تحت عناوین مهد کودک، یارانه غذا، ایاب و ذهاب، بن کالا و … به عنوان مصادیق ماده 40 قانون ماراءالذکر، موضوعاً از شمول احکام مواد 82 و 83 قانون مالیاتهای مستقیم خارج بوده و نظریه شماره 256/20100 مورخ 6/10/1389 دیوان محاسبات کشور هم در تأیید مراتب میباشد. النهایه بخشنامه مورد اعتراض خلاف قانون و خارج از حدود اختیارات سازمان امور مالیاتی کشور تشخیص و به استناد قسمت دوم اصل 170 قانون اساسی جمهوری اسلامی ایران و بند یک ماده 19 و ماده 42 قانون دیوان عدالت اداری ابطال میگردد.»

بنابراین وجوهی که بابت مهد کودک، یارانه غذا، ایاب و ذهاب و بن کالا در اجرای ماده 40 قانون فوقالذکر و یا بر اساس مقررات استخدامی مؤسسه در حدود متعارف و یا ارائه اسناد و مدارک به کلیه کارکنان پرداخت میشود، از شمول حکم مواد 82 و 83 قانون مالیاتهای مستقیم خارج بوده و مشمول مالیات نمیباشد.(ابطال شده)

بنابراین وجوهی که بابت مهد کودک، یارانه غذا، ایاب و ذهاب، بن کالا و … به عنوان مصادیق ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 1384/08/15 و یا بر اساس مقررات استخدامی مربوطه، در حدود قانون یا متعارف، به کلیه کارکنان پرداخت میشود با ارائه اسناد و مدارک از شمول حکم مواد 82 و 83 قانون مالیاتهای مستقیم خارج میباشد.

امید علی پارسا

رئیس کل سازمان امور مالیاتی کشور

رئیس کل سازمان امور مالیاتی کشور

«بخشنامه»

|

شماره: |

|

|||||||

|

تاریخ: |

|

|||||||

|

پیوست: |

ندارد |

|||||||

|

خلاصه موضوع: |

اصلاح پاراگراف بند آخر بخشنامه شماره 200/98/80 مورخ1398/8/27 |

با توجه به ابهامات مطروحه در خصوص نحوه اجرای دادنامه شماره 73 مورخ 1398/01/27، پاراگراف (بند) آخر بخشنامه شماره 200/98/80 مورخ 1398/08/27 به این شرح اصلاح میگردد و از تاریخ 1387/04/12 لازمالاجرا میباشد.

بنابراین وجوهی که بابت مهد کودک، یارانه غذا، ایاب و ذهاب، بن کالا و … به عنوان مصادیق ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت مصوب 1384/08/15 و یا بر اساس مقررات استخدامی مربوطه، در حدود قانون یا متعارف، به کلیه کارکنان پرداخت میشود با ارائه اسناد و مدارک از شمول حکم مواد 82 و 83 قانون مالیاتهای مستقیم خارج میباشد.

امید علی پارسا

رئیس کل سازمان امور مالیاتی کشور

«سایر اسناد و مقررات»

|

شماره: |

|

|||||||

|

تاریخ: |

|

|||||||

|

پیوست: |

ندارد |

|||||||

خلاصه موضوع: |

درخواست ابطال قسمتهایی از بخشنامههای شماره 200/98/80 مورخ 1398/8/27 وشماره 200/98/58 مورخ 1399/8/14 از هیأت تخصصی مالیاتی، بانکی دیوان عدالتاداری |

شماره پرونده:هـ ع/0002133

شاکی: آقای وحید خسروی

طرف شکایت: سازمان امور مالیاتی

موضوع شکایت و خواسته: ابطال قسمتهایی از بخشنامههای شماره 80/98/200 مورخ 1398/8/27 و شماره 58/98/200 مورخ 1399/8/14 سازمان امور مالیاتی

شاکی دادخواستی به طرفیت سازمان امور مالیاتی به خواسته ابطال قسمتهایی از بخشنامههای شماره 80/98/200 مورخ 1398/8/27 و شماره 58/98/200 مورخ 1399/8/14 سازمان امور مالیاتی به دیوان عدالت اداری تقدیم کرده که به هیأت عمومی ارجاع شده است.

متن مقرره مورد شکایت به قرار زیر میباشد:

بخشنامه شماره 80/98/200 مورخ 1398/8/27

[مقرره فوق در سربرگ اسناد مرتبط در دسترس است.]

بخشنامه شماره 58/98/200 مورخ 1399/8/14

[مقرره فوق در سربرگ اسناد مرتبط در دسترس است.]

دلایل شاکی برای ابطال مقرره مورد شکایت:

ریاست محترم سازمان امور مالیاتی در بخشنامههای مورد شکایت، معافیت مزایای رفاهی و انگیزشی را که به استناد مواد 82 و 83 از قانون مالیاتهای مستقیم و مواد قانون کار (ماده 36 تبصره 3) و ماده 40 قانون الحاق در نظر گرفته شده است و بر اساس دادنامه شماره 73 مورخه 1398/1/27 به کارکنان تعلق میگیرد مقید به قیود پرداخت «متعارف» و «کلیه کارکنان» نموده که فراتر از حکم مقنن میباشد و برخلاف رأی هیأت عمومی است و این مزایا در قوانین یاد شده فاقد سقف میباشد و به توافق طرفین وابسته است در حالی که استفاده از عبارات یاد شده و نحوه رسیدگی و برخورد مأمورین مالیاتی با موضوع موجب ایجاد محدودیت میشود و از طرفی مقید به کلیه کارکنان نمیباشد بلکه بسته به نظر کارفرما و بر اساس روشهای انگیزشی است تقاضای ابطال قیود «متعارف» و «کلیه کارکنان» از بخشنامههای یاد شده را دارم.

خلاصه مدافعات طرف شکایت:

تا لحظه تنظیم گزارش (مورخه 1400/8/24) پاسخی از طرف شکایت واصل نشده است و پرونده آماده طرح در جلسه هیأت تخصصی مالیاتی، بانکی میباشد.

رأی هیأت تخصصی مالیاتی، بانکی دیوان عدالت اداری

با عنایت به اینکه خواسته شاکی ابطال عبارات در «حدود متعارف» و «کلیه کارکنان» از بخشنامههای شماره 80/98/200 مورخه 1398/8/27 و شماره 58/99/200 مورخه 1399/8/14 سازمان امور مالیاتی میباشد و بخشنامههای مورد شکایت که در راستای آرای سابقالصدور هیأت عمومی دیوان عدالت اداری به شماره 601 مورخه 9/12 و شماره 73 مورخه 1398/1/27 صادر شدهاند و مفاد دادنامههای یاد شده مبنی بر عدم شمول مالیات بر حقوق بر کمک هزینههای رفاهی بوده و با نظرداشت اینکه بر اساس ابهام مطرح شده مبنی بر اینکه در رأی سابقالصدور هیأت عمومی قید کارکنان دولت آمده بود که با این وصف معافیت یاد شده (کمک هزینههای رفاهی) صرفاً شامل حقوقبگیران دولتی میشد، لیکن هیأت عمومی با رفع ابهام از رأی سابق خویش و اصلاح آن، قید حقوقبگیران را منظور نمود و در بخشنامه یاد شده در راستای تبعیت از این نظر «کلیه کارکنان» قید شده تا هم شامل کارمندان دولتی و هم بخش خصوصی شود که در لایحه دفاعیه طرف شکایت به این امر اذعان گردید و از سویی، قید متعارف که در بخشنامههای معترضعنه قید شده است با وحدت ملاک از احکام مختلف قانون مالیاتهای مستقیم از جمله پذیرش هزینهها در حدود متعارف، پذیرش هزینه کفن و دفن در حدود متعارف و … ذکر شده است و با هدف جلوگیری از پرداختهای غیر متعارف در قالب هزینههای رفاهی به قصد فرار مالیاتی به لحاظ شمول معافیت، بوده، بنابراین، مجموعاً بخشنامههای مورد شکایت در راستای بیان اهداف مقنن و تبیین شیوههای اجرایی قانون بوده و مغایرتی با مقررات نداشته به استناد بند ب ماده 84 از قانون تشکیلات و آئین دادرسی دیوان عدالت اداری مصوب 1392 رأی به رد شکایت صادر مینماید. رأی صادره ظرف بیست روز پس از صدور قابل اعتراض از ناحیه ریاست محترم دیوان یا ده نفر از قضات گرانقدر دیوان عدالت اداری میباشد.

محمدعلی برومندزاده

رئیس هیأت تخصصی مالیاتی، بانکی دیوان عدالت اداری

ماده 40 قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت 1

اجازه داده میشود اعتبارات برنامه خدمات رفاهی کارکنان دولت منظور در قوانین بودجه سنواتی برای ارائه تسهیلات رفاهی و تشویق کارکنان و کمک هزینه مسکن به صورت نقدی یا صور دیگر بر اساس موافقتنامهای که با سازمان مدیریت و برنامهریزی کشور و یا استان مبادله خواهد شد، استفاده شود.

ماده 68 قانون مدیریت خدمات کشوری

علاوه بر پرداختهای موضوع ماده (65) و تبصره های آن و ماده (66) که حقوق ثابت تلقی میگردد فوق العاده هایی به شرح زیر به کارمندان قابل پرداخت میباشد:

1- فوق العاده مناطق کمتر توسعه یافته و بدی آب و هوا برای مشاغل تخصصی که شاغلین آنها دارای مدارک تحصیلی کارشناسی ارشد و بالاتر میباشند تا به میزان بیست و پنج درصد (25%) امتیاز حقوق ثابت و برای سایر مشاغل تا بیست درصد (20%) حقوق ثابت هر کدام از کارمندان واجد شرایط پرداخت خواهد شد. فهرست این مناطق در هر دوره برنامه پنجساله با پیشنهاد سازمان به تصویب هیأت وزیران میرسد.

2 - فوق العاده ایثارگری متناسب با درصد جانبازی و مدت خدمت داوطلبانه در جبهه و مدت اسارت تا (1500) امتیاز و به دارندگان نشان های دولتی تا (750) امتیاز تعلق میگیرد.

کارمندان و بازنشستگان که در زمان جنگ در مناطق جنگزده مشغول خدمت اداری بوده اند به ازاء هر سال خدمت در زمان جنگ (125) امتیاز در نظر گرفته میشود.

3 - فوق العاده سختی کار و کار در محیطهای غیرمتعارف نظیر کار با اشعه و مواد شیمیایی، کار با بیماران روانی، عفونی و در اورژانس و در بخشهای سوختگی و مراقبتهای ویژه بیمارستانی تا (1000) امتیاز و در مورد کار با مواد سمی، آتش زا و منفجره و کار در اعماق دریا، امتیاز یاد شده با تصویب هیأت وزیران تا سه برابر قابل افزایش خواهد بود.

4 - کمک هزینه عائله مندی و اولاد به کارمندان مرد شاغل و بازنشسته و وظیفه بگیر مشمول این قانون که دارای همسر میباشند معادل (800) امتیاز و برای هر فرزند معادل (200) امتیاز و حداکثر سه فرزند. حداکثر سن برای اولادی که از مزایای این بند استفاده می کنند به شرط ادامه تحصیل و نیز غیرشاغل بودن فرزند، (25) سال تمام و نداشتن شوهر برای اولاد اناث خواهد بود. کارمندان زن شاغل و بازنشسته و وظیفه بگیر مشمول این قانون که دارای همسر نبوده و یا همسر آنان معلول و یا از کار افتاده کلی میباشد و یا خود به تنهایی متکفل مخارج فرزندان هستند از مزایای کمک هزینه عائله مندی موضوع این بند بهره مند میشوند. فرزندان معلول و از کارافتاده کلی به تشخیص مراجع پزشکی ذی ربط مشمول محدودیت سقف سنی مزبور نمیباشند.

5 - فوق العاده شغل برای مشاغل تخصصی، متناسب با سطح تخصص و مهارتها، پیچیدگی وظایف و مسئولیتها و شرایط بازار کار با پیشنهاد سازمان و تصویب هیأت وزیران برای مشاغل تا سطح کاردانی حداکثر (700) امتیاز و برای مشاغل همسطح کارشناسی حداکثر (1500) امتیاز و برای مشاغل بالاتر حداکثر (2000) امتیاز تعیین میگردد. این فوق العاده با رعایت تبصره این ماده قابل پرداخت میباشد.

6 - فوق العاده کارایی و عملکرد در چهارچوب ضوابط این بند و تبصره این ماده قابل پرداخت میباشد:

الف - به حداکثر هفتاد درصد (70%) از کارمندان هر دستگاه براساس رتبه بندی نمرات ارزشیابی کارمندان، طبق عملکرد کارمندان و با توجه به امتیازی که از عواملی نظیر رضایت ارباب رجوع، رشد و ارتقاء، اثربخشی و کیفیت و سرعت در اتمام کار کسب می نمایند. براساس دستورالعملی که سازمان ابلاغ مینماید تا (20%) امتیازات مربوط به حقوق ثابت وی در مقاطع سه ماهه قابل پرداخت میباشد.

ب - میزان بهره مندی کارمندان هر دستگاه از سقف هفتاد (70%) درصد مذکور در این بند متناسب با میزان موفقیت در تحقق تکالیف قانونی و اجراء برنامه ها و ارزیابی عملکرد دستگاه که توسط سازمان و تصویب شورای عالی اداری در سه سطح متوسط، خوب و عالی رتبه بندی می گردند به ترتیب (30%، 50% و 70%) تعیین میگردد.

ج - مقامات دستگاههای اجرائی مذکور در ماده (71) متناسب با رتبه دستگاه ذی ربط مشمول دریافت این فوق العاده میباشند.

7 - به منظور جبران هزینه سفر و مأموریت روزانه داخل و خارج از کشور، نوبت کاری، جابه جایی محل خدمت کارمندان با تشخیص دستگاه اجرائی، کسر صندوق و تضمین، مبالغی با پیشنهاد سازمان و تصویب هیأت وزیران به کارمندان پرداخت خواهد شد.

8 - به کارمندانی که در خارج از کشور در پستهای سازمانی اشتغال دارند فوق العاده اشتغال خارج از کشور براساس ضوابطی که به پیشنهاد سازمان به تصویب هیأت وزیران میرسد پرداخت میگردد.

این گونه کارمندان در مدتی که از فوق العاده اشتغال خارج از کشور استفاده می کنند دریافت دیگری به استثناء مواردی که به موجب قوانین خاص برای اشتغال در خارج از کشور به این گونه کارمندان تعلق میگیرد نخواهند داشت.

9- در صورتی که بنا به درخواست دستگاه، کارمندان موظف به انجام خدماتی خارج از وقت اداری گردند براساس آئین نامه ای که با پیشنهاد سازمان به تصویب هیأت وزیران میرسد، می توان مبالغی تحت عنوان اضافه کار، حق التحقیق، حق التدریس، حق الترجمه و حق التألیف به آنها پرداخت نمود.

مجموع مبالغ قابل پرداخت تحت عنوان اضافه کار و حق التدریس به هر یک از کارمندان نباید از حداکثر (50%) حقوق ثابت و فوق العاده های وی تجاوز نماید.

در هر دستگاه اجرائی حداکثر تا (20%) کارمندان آن دستگاه که به اقتضاء شغلی، اضافه کار بیشتری دارند از محدودیت سقف (50%) مستثنی میباشند.

10- فوق العاده ویژه در موارد خاص با توجه به عواملی از قبیل بازار کار داخلی و بین المللی، ریسک پذیری، تأثیر اقتصادی فعالیتها در درآمد ملی، انجام فعالیت و وظایف تخصصی و ستادی و تحقیقاتی و حساسیت کار با پیشنهاد سازمان و تصویب هیأت وزیران امتیاز ویژه ای برای حداکثر (25%) از مشاغل، در برخی از دستگاههای اجرائی تا (50%) سقف امتیاز حقوق ثابت و فوق العاده های مستمر مذکور در این فصل در نظر گرفته خواهد شد.

تبصره - پرداخت فوق العاده های مذکور در بندهای (5) و (6) این ماده در هر کدام از دستگاههای اجرائی، مشروط به اعمال اصلاحات ساختاری، نیروی انسانی، فنآوری و واگذاری امور به بخش غیردولتی (احکام مذکوردراین قانون) و استفاده ازمنابع حاصل از صرفه جویی های به عمل آمده، در سقف اعتبارات مصوب از سال 1387 امکانپذیر میباشد و این فوق العاده ها جزء دیون منظور نمی گردد. انجام اصلاحات مذکور در این تبصره باید به تأیید سازمان برسد.

ماده 36 قانون کار

مزد ثابت، عبارت است از مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل.

تبصره 1 - در کارگاههایی که دارای طرح طبقهبندی و ارزیابی مشاغل نیستند منظور از مزایای ثابت پرداختی به تبع شغل، مزایایی است که برحسب ماهیت شغل یا محیط کار و برای ترمیم مزد در ساعات عادی کار پرداخت میگردد از قبیل مزایای سختی کار، مزایای سرپرستی، فوقالعاده شغل و غیره.

تبصره 2 - در کارگاههایی که طرح طبقهبندی مشاغل به مرحله اجراء درآمده است مزد گروه و پایه، مزد مبنا را تشکیل میدهد.

تبصره 3 - مزایای رفاهی و انگیزهای از قبیل کمک هزینه مسکن، خواربار و کمک عائلهمندی، پاداش افزایش تولید و سود سالانه جزو مزد ثابت ومزد مبنا محسوب نمیشود.

نرم افزار مالیاتی سام مرجع کلیه بخشنامه ها و آیین نامه های مرتبط با مالیات

نرم افزار حقوق دستمزد درسان

1403-09-24